文|北大匯豐金融研究院執(zhí)行院長(zhǎng) 中國(guó)宏觀經(jīng)濟(jì)學(xué)會(huì)副會(huì)長(zhǎng) 巴曙松1

2023年是“一帶一路”倡議提出十周年�。十年來(lái)�,雖然全球經(jīng)濟(jì)發(fā)展面臨巨大挑戰(zhàn)�、全球化進(jìn)程遭遇強(qiáng)勁逆流、地緣政治沖突仍舊不斷,但在中國(guó)積極倡導(dǎo)合作共贏的理念下,“一帶一路”倡議已成為推動(dòng)沿線國(guó)家經(jīng)濟(jì)發(fā)展的重要引擎����,在不同地區(qū)取得了顯著的成果與進(jìn)展,但也同時(shí)面臨著巨大的挑戰(zhàn)����。本篇報(bào)告將以東南亞����、中亞、南亞、非洲����、拉美和西亞六大次區(qū)域?yàn)檠芯繉?duì)象����,結(jié)合不同區(qū)域各自擁有獨(dú)特的歷史背景、地緣優(yōu)勢(shì)����、稟賦特征和發(fā)展?jié)摿Γ劢褂凇耙粠б宦贰背h下各區(qū)域的經(jīng)濟(jì)發(fā)展趨勢(shì)與經(jīng)濟(jì)增長(zhǎng)潛力,為未來(lái)的合作與發(fā)展提供有益的政策建議。

一�、“一帶一路”倡議下的經(jīng)濟(jì)發(fā)展

2013年����,習(xí)近平總書記先后在哈薩克斯坦和印尼提出共建“絲綢之路經(jīng)濟(jì)帶”和“21世紀(jì)海上絲綢之路”�,“一帶一路”倡議由此進(jìn)入國(guó)際社會(huì)視野。2023年是“一帶一路”倡議提出十周年�,在世界百年未有之大變局加速演變的時(shí)代背景下��,“一帶一路”倡議不斷發(fā)展壯大�,獲得了以聯(lián)合國(guó)為首的國(guó)際組織和相關(guān)國(guó)家的認(rèn)可和支持�。自“一帶一路”倡議提出以來(lái),簽署合作協(xié)議的國(guó)家數(shù)目逐年增加����,目前已吸引全球超過(guò)3/4的國(guó)家參與�。截至2023年6月,已有152個(gè)國(guó)家和32個(gè)國(guó)際組織與中國(guó)簽署了200余份共建“一帶一路”合作文件�,涵蓋互聯(lián)互通�����、貿(mào)易����、投資����、金融、社會(huì)、海洋����、電子商務(wù)����、科技���、民生���、人文等領(lǐng)域��。

十年來(lái),“一帶一路”國(guó)家經(jīng)濟(jì)快速發(fā)展����,經(jīng)濟(jì)總量不斷增加���。截至2022年底,與中國(guó)簽署“一帶一路”協(xié)議的151個(gè)國(guó)家中�,144個(gè)國(guó)家(敘利亞���、黎巴嫩�����、阿富汗�、古巴、巴勒斯坦����、紐埃��、庫(kù)克群島無(wú)數(shù)據(jù))的GDP總值為23.28萬(wàn)億美元,占全球GDP總值的23.23%�,年均復(fù)合增長(zhǎng)率為1.68%�����。根據(jù)麥肯錫預(yù)測(cè)�,到2050年�����,“一帶一路”沿線地區(qū)將會(huì)貢獻(xiàn)全球GDP增量的80%左右,發(fā)展?jié)摿薮?����。世界銀行報(bào)告顯示�,共建“一帶一路”使參與方貿(mào)易增加4.1%,吸引外資增加5%,使低收入國(guó)家GDP增加3.4%。受益于“一帶一路”建設(shè)���,2012-2021年,新興與發(fā)展中經(jīng)濟(jì)體GDP占全球份額提高3.6%。世界銀行測(cè)算���,到2030年,共建“一帶一路”每年將為全球產(chǎn)生1.6萬(wàn)億美元收益����,占全球GDP的1.3%��。2015-2030年,760萬(wàn)人將因此擺脫絕對(duì)貧困�,3200萬(wàn)人將擺脫中度貧困��。

(一)東南亞:產(chǎn)業(yè)鏈重構(gòu)的受益者

東南亞是“一帶一路”沿線的重要次區(qū)域���,同時(shí)兼?zhèn)浜>壟c陸緣功能的結(jié)合地帶����。東南亞地區(qū)位于中國(guó)以南���,區(qū)域位置較為獨(dú)特����。東南亞地區(qū)共包含十一個(gè)國(guó)家��,分別為印度尼西亞、菲律賓����、緬甸�����、文萊�、東帝汶�、泰國(guó)、越南、新加坡���、柬埔寨、老撾、馬來(lái)西亞����,目前均已同中國(guó)簽訂共建“一帶一路”合作文件��。這一地區(qū)橫跨南北半球��、連接三大洲(亞洲��、非洲和大洋洲)、溝通兩大洋(太平洋和印度洋),是聯(lián)通世界幾個(gè)主要經(jīng)濟(jì)體(中國(guó)����、美國(guó)����、日本�、歐盟)的重要通道。十年來(lái)����,“一帶一路”與東南亞國(guó)家實(shí)現(xiàn)發(fā)展戰(zhàn)略對(duì)接或相關(guān)舉措接續(xù)落地���,東南亞地區(qū)的經(jīng)濟(jì)發(fā)展呈現(xiàn)出快速增長(zhǎng)的態(tài)勢(shì)�����,成為全球經(jīng)濟(jì)增長(zhǎng)的重要?jiǎng)恿Α?

1.富有經(jīng)濟(jì)活力和發(fā)展?jié)摿?

近年來(lái),東南亞各國(guó)經(jīng)濟(jì)發(fā)展較快,市場(chǎng)發(fā)展?jié)摿γ黠@�����。十年來(lái)�����,東南亞地區(qū)GDP十年年均復(fù)合增長(zhǎng)率為4.14%�,高出全球水平1.09個(gè)百分點(diǎn)。與此同時(shí)�,東盟內(nèi)部經(jīng)濟(jì)發(fā)展水平極不均衡�����,既有高度發(fā)達(dá)的經(jīng)濟(jì)體新加坡����,也有近年來(lái)迎來(lái)經(jīng)濟(jì)高速增長(zhǎng)����、頗受矚目的新興經(jīng)濟(jì)體越南�����,也有不發(fā)達(dá)國(guó)家行列的柬埔寨�����、老撾和緬甸�����。其中越南增長(zhǎng)率為6.64%,是東南亞地區(qū)經(jīng)濟(jì)增長(zhǎng)速度最快的國(guó)家�����。柬埔寨�����、老撾�����、菲律賓增速也較快,分別為6.18%���、5.92%和5.56%�。2022年,東南亞地區(qū)生產(chǎn)總值共約3.66萬(wàn)億美元,占亞洲生產(chǎn)總值約9%�����,占世界生產(chǎn)總值約3.5%����。其中印度尼西亞GDP總量1.32萬(wàn)億美元穩(wěn)居?xùn)|南亞國(guó)家首位,規(guī)模遠(yuǎn)超其余十國(guó)���,緬甸、柬埔寨��、老撾和文萊的經(jīng)濟(jì)體量較小�����,GDP總量合計(jì)僅在東南亞國(guó)家中占據(jù)不到4%的比例���。過(guò)去十年�����,東南亞地區(qū)人均GDP從2013年的4201.507美元增至2022年的5434.08美元,復(fù)合增長(zhǎng)率達(dá)2.90%。2022年��,東南亞地區(qū)人均GDP最高的國(guó)家為新加坡、文萊與馬來(lái)西亞,分別為8.28萬(wàn)��、3.77萬(wàn)�、1.24萬(wàn)美元。

從進(jìn)出口的增速來(lái)看,除2020年受新冠疫情影響有一定下滑外���,過(guò)去十年?yáng)|南亞地區(qū)(東帝汶無(wú)數(shù)據(jù))進(jìn)出口增長(zhǎng)迅猛�,商品和服務(wù)出口額平均增速達(dá)5.47%,進(jìn)口額平均增速達(dá)5.24%���。其中,出口增速最快的國(guó)家分別為越南、柬埔寨與老撾�,增速分別為10.61%���、10.53%與8.66%���;進(jìn)口增速最快的國(guó)家分別為越南��、柬埔寨與菲律賓,增速分別為10.59%、9.91%與7.99%。東南亞地區(qū)的進(jìn)出口數(shù)據(jù)清晰地揭示了其與世界經(jīng)濟(jì)貿(mào)易的聯(lián)系日益加深,不僅在經(jīng)濟(jì)增長(zhǎng)方面取得了顯著成就,也在國(guó)際貿(mào)易格局中扮演著越來(lái)越重要的角色。這一趨勢(shì)預(yù)示著東南亞地區(qū)在未來(lái)將繼續(xù)深化其與全球經(jīng)濟(jì)的合作與互動(dòng)����,為地區(qū)乃至全球經(jīng)濟(jì)的可持續(xù)發(fā)展作出積極貢獻(xiàn)�����。

2.產(chǎn)業(yè)鏈重構(gòu)下的產(chǎn)業(yè)轉(zhuǎn)移

近年來(lái)��,在其他部分國(guó)家人口紅利減弱、勞動(dòng)力成本上升����、產(chǎn)業(yè)升級(jí)等因素的影響下����,多國(guó)企業(yè)開始將產(chǎn)能逐漸向成本更低的東南亞轉(zhuǎn)移。其中����,新加坡、馬來(lái)西亞�����、印度尼西亞�、菲律賓和越南五國(guó)憑借明顯的區(qū)位優(yōu)勢(shì)和相對(duì)完善的工業(yè)基礎(chǔ)逐漸成為東南亞地區(qū)的主要外資流入地,并很大程度上協(xié)同帶動(dòng)了地區(qū)工業(yè)和經(jīng)濟(jì)發(fā)展水平的整體提升����。

從地理位置來(lái)看,東南亞地區(qū)地理優(yōu)勢(shì)突出�,許多主要沿海城市都有自己的國(guó)際港口和貿(mào)易中心���,如新加坡����、馬來(lái)西亞的吉隆坡等���。其海運(yùn)專線有著路線成熟�����、載貨量大�����、成本較低的特點(diǎn),利于其他國(guó)家跨境運(yùn)輸工業(yè)原料�、中間品以及東南亞向全球出口產(chǎn)成品�。

從政策支持來(lái)看,大部分東南亞國(guó)家暫未出臺(tái)與化工業(yè)相關(guān)的限制政策����,且多個(gè)國(guó)家陸續(xù)頒布減稅、免稅政策�����。比如�����,馬來(lái)西亞規(guī)定投資額在5億馬幣以上的制造業(yè)的新進(jìn)投資���,可獲為期15年全額免稅��;越南制定了《外國(guó)投資法》,給予特別鼓勵(lì)投資地區(qū)的項(xiàng)目和特別鼓勵(lì)投資的項(xiàng)目4年免交所得稅及四年后減半征收的優(yōu)惠�����。

從人口紅利來(lái)看�����,近年來(lái)��,東南亞國(guó)家人口數(shù)量持續(xù)增長(zhǎng),為勞動(dòng)密集型產(chǎn)業(yè)的發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ),也有利于形成更大的消費(fèi)市場(chǎng)�。2013年?yáng)|南亞地區(qū)總?cè)丝?.25億人��,2022年為6.76億人,年均復(fù)合增長(zhǎng)率為0.88%,其中印度尼西亞、馬來(lái)西亞�、越南����、菲律賓、老撾���、文萊六國(guó)的近10年復(fù)合增長(zhǎng)率均在1%以上�,實(shí)現(xiàn)了人口的持續(xù)平穩(wěn)增長(zhǎng)。

從各國(guó)承接的產(chǎn)業(yè)來(lái)看,主要品牌包括電子����、游戲及軟件����、零售制造業(yè)、汽車等。在手機(jī)���、汽車�、數(shù)據(jù)中心等眾多終端廠商不斷遷移的帶動(dòng)下,近年來(lái)東南亞各國(guó)電子產(chǎn)業(yè)迎來(lái)了高速發(fā)展,其中電子元器件產(chǎn)能占全球的比例已經(jīng)達(dá)到20%�,并且在制造�、封測(cè)�����、MLCC���、PCB����、零部件組裝等特定領(lǐng)域已經(jīng)形成了一定的產(chǎn)業(yè)聚集效應(yīng)����。

(二)中亞:貿(mào)易差額由逆轉(zhuǎn)順

中亞在狹義上一般指“中亞五國(guó)”��,位于亞洲腹地,地緣位置獨(dú)特����。這些國(guó)家擁有悠久的歷史和豐富的文化遺產(chǎn),同時(shí)也承載著多樣的民族和宗教背景。中亞地區(qū)具體包含哈薩克斯坦��、烏茲別克斯坦��、土庫(kù)曼斯坦����、塔吉克斯坦�、吉爾吉斯斯坦這五個(gè)國(guó)家。過(guò)去十年����,中亞地區(qū)經(jīng)歷了經(jīng)濟(jì)發(fā)展的轉(zhuǎn)型和變革����,也取得了可觀的成就。同時(shí)���,中亞地區(qū)作為共建“一帶一路”的首倡地��,已經(jīng)成為亞洲通過(guò)陸路與歐洲市場(chǎng)鏈接的重要樞紐、西向開放的黃金通道。

1.疫情以來(lái)增長(zhǎng)強(qiáng)勢(shì)

近十年來(lái)�,中亞地區(qū)經(jīng)濟(jì)呈現(xiàn)穩(wěn)定增長(zhǎng)態(tài)勢(shì)��,中亞地區(qū)過(guò)去十年復(fù)合GDP增長(zhǎng)率為4.1%。整體上低于亞洲發(fā)展中國(guó)家平均增長(zhǎng)率5.7%,高于全球平均增長(zhǎng)率3.1%�����。新冠疫情以來(lái)����,中亞地區(qū)經(jīng)濟(jì)增長(zhǎng)強(qiáng)勢(shì)����,GDP增長(zhǎng)率已高于亞洲發(fā)展中國(guó)家與全球平均水平����。近十年來(lái),中亞地區(qū)中平均GDP增長(zhǎng)率前2位的國(guó)家分別為塔吉克斯坦與烏茲別克斯坦��,分別為7.1%和5.9%����。2022年末����,中亞地區(qū)GDP為4057.2億美元�,占全球GDP的0.4%��。中亞地區(qū)中GDP前2位的國(guó)家分別為哈薩克斯坦與烏茲別克斯坦���,占中亞地區(qū)總GDP的55.7%和19.8%����。2022年末�����,中亞地區(qū)人均GDP為5208.94美元,整體上低于亞洲發(fā)展中國(guó)家人均14328.73美元與全球人均12527.30美元��。

過(guò)去十年����,中亞地區(qū)進(jìn)出口實(shí)現(xiàn)從經(jīng)常賬戶逆差向順差的轉(zhuǎn)變����。2022年,中亞地區(qū)的出口額和進(jìn)口額都有較大增長(zhǎng)��,分別增長(zhǎng)8.95%與13.29%�,遠(yuǎn)高于亞洲發(fā)展中國(guó)家的出口額和進(jìn)口額增長(zhǎng)幅度1.91%與1.05%,以及全球平均出口額和進(jìn)口額增長(zhǎng)幅度4.79%與5.45%�。從國(guó)家細(xì)分來(lái)看����,其主要體現(xiàn)在哈薩克斯坦與烏茲別克斯坦貿(mào)易逆差明顯好轉(zhuǎn)。

2.過(guò)度依賴第一產(chǎn)業(yè)

十年來(lái),雖然中亞地區(qū)第一產(chǎn)業(yè)增加值占GDP的比例在2012年至2021年略有下降�����,從2012年的16.35%下降至2021年的15.24%���,但仍遠(yuǎn)高于東亞和太平洋地區(qū)(不包括高收入)的7.95%與全球平均水平4.30%�����。第二產(chǎn)業(yè)增加值占GDP的比例在2012年至2021年保持穩(wěn)定�����,2021年中亞地區(qū)第二產(chǎn)業(yè)增加值占GDP的比例為33.60%����,稍低于東亞和太平洋地區(qū)(不包括高收入)的39.04%���,高于全球平均水平27.59%�����。第三產(chǎn)業(yè)增加值占GDP的比例在2012年至2021年略有上升���,從2012年的42.05%上升至2021年的43.93%���,但仍明顯低于東亞和太平洋地區(qū)(不包括高收入)的52.57%與全球平均水平64.42%�����。可見,中亞地區(qū)整體經(jīng)濟(jì)實(shí)力相對(duì)于東亞和太平洋地區(qū)(不包括高收入)與全球平均水平較弱����,主要體現(xiàn)在第一產(chǎn)業(yè)占比過(guò)大����、第三產(chǎn)業(yè)對(duì)于GDP的貢獻(xiàn)明顯不足上,產(chǎn)業(yè)轉(zhuǎn)型升級(jí)將帶來(lái)廣闊的成長(zhǎng)空間�����。

(三)南亞:經(jīng)濟(jì)增長(zhǎng)領(lǐng)跑全球

南亞次大陸是世界上人口最多和最密集的地域,包括7個(gè)國(guó)家,包含了超過(guò)世界五分之一的人口��。但由于截至目前印度尚未簽訂“一帶一路”合作協(xié)議,因此除特別說(shuō)明外,本文數(shù)據(jù)僅包含巴基斯坦、孟加拉國(guó)��、斯里蘭卡�����、尼泊爾、不丹和馬爾代夫6個(gè)國(guó)家�����?��!耙粠б宦贰蹦蟻唶?guó)家包含了全世界5%以上的人口�,但僅占世界GDP的1%�,是繼非洲撒哈拉以南地區(qū)后全球最貧窮的地區(qū)之一��。

1.經(jīng)濟(jì)地位不斷提升

近十年來(lái)���,南亞6國(guó)地區(qū)經(jīng)濟(jì)呈增長(zhǎng)態(tài)勢(shì)����,經(jīng)濟(jì)水平不斷提高���。GDP總量從2013年的4854.3億美元增加到2022年的9606.9億美元2�����,占全球GDP總量的比重從2013年的0.6%增加至2022年的1.0%����。南亞地區(qū)過(guò)去十年年均復(fù)合增長(zhǎng)率為7.9%����,顯著高于世界3.0%的年均復(fù)合增長(zhǎng)率和亞洲發(fā)展中國(guó)家5.7%的年均復(fù)合增長(zhǎng)率。從人均GDP上看��,受制于人口基數(shù)大����、經(jīng)濟(jì)發(fā)展層次低等因素的影響����,南亞地區(qū)人均GDP從2013年的1364.4美元增加到2022年的2272.5美元3�,年均復(fù)合增長(zhǎng)率為5.8%,顯著高于世界1.9%的人均GDP增速���,展現(xiàn)出較強(qiáng)的發(fā)展?jié)摿ΑM瑫r(shí)�����,由于政治動(dòng)蕩���、教育落后等原因���,南亞地區(qū)失業(yè)率長(zhǎng)期處于高位����,2022年失業(yè)率為7.2%,高于世界5.8%的失業(yè)率水平��。

總體看����,南亞經(jīng)濟(jì)占世界經(jīng)濟(jì)的比重逐步提高��,對(duì)世界經(jīng)濟(jì)發(fā)展的貢獻(xiàn)和影響力逐漸提升;無(wú)論是從GDP增速、人均GDP增速�、GDP復(fù)合增速還是人均GDP復(fù)合增速上看����,南亞經(jīng)濟(jì)體均展現(xiàn)出作為新興經(jīng)濟(jì)體強(qiáng)大的發(fā)展?jié)摿?���;但由于長(zhǎng)期遭受殖民侵略的歷史因素,以及內(nèi)部的民族�����、種族�����、宗教紛亂等因素���,再加上人口密度和基數(shù)較大的原因�����,人均GDP大幅落后于世界平均水平���,反映了南亞地區(qū)人民生活水平仍然較為低下��,失業(yè)率也高居不下。

2.產(chǎn)業(yè)結(jié)構(gòu)不斷升級(jí)

南亞地區(qū)是一個(gè)農(nóng)業(yè)大區(qū),在世界第一產(chǎn)業(yè)增加值中占比較大����,但2018年來(lái)第一產(chǎn)業(yè)占比逐年下降��,有逐步向第二�、三產(chǎn)業(yè)轉(zhuǎn)移的趨勢(shì);工業(yè)化程度較低,落后于全球��,但保持持續(xù)追趕的態(tài)勢(shì),在全球第二產(chǎn)業(yè)的比重也越來(lái)越高;服務(wù)業(yè)地位顯著上升,但存在較大的潛在增長(zhǎng)空間���。

從第一產(chǎn)業(yè)來(lái)看,近十年來(lái),南亞地區(qū)第一產(chǎn)業(yè)增加值從2013年的4143.0億美元增加至2022年的7189.1億美元4����,年均復(fù)合增長(zhǎng)率為6.3%��,高于全球第一產(chǎn)業(yè)增加值3.4%的年均復(fù)合增長(zhǎng)率;從第二產(chǎn)業(yè)來(lái)看�����,南亞地區(qū)第二產(chǎn)業(yè)增加值從2013年的1325.2億美元增加至2022年的2488.2億美元�����,年均復(fù)合增長(zhǎng)率為7.2%����,顯著高于全球第二產(chǎn)業(yè)增加值3.0%的年均復(fù)合增長(zhǎng)率。從第三產(chǎn)業(yè)來(lái)看����,南亞地區(qū)第三產(chǎn)業(yè)增加值從2013年的2617.0億美元增加至2021年的5605.9億美元��,年均復(fù)合增長(zhǎng)率為8.8%,顯著高于全球第三產(chǎn)業(yè)增加值2.9%的年均復(fù)合增長(zhǎng)率���。

(四)非洲:產(chǎn)業(yè)附加值有所提升

非洲位于東半球的西南部,共54個(gè)國(guó)家,約占世界陸地總面積的20.2%,為世界第二大洲��。由于地理位置�����、氣候特點(diǎn)�、歷史原因等��,非洲國(guó)家長(zhǎng)期處于落后水平��。非洲共54個(gè)國(guó)家中,除毛里求斯和斯威士蘭外的52個(gè)國(guó)家均與中國(guó)簽署了“一帶一路”合作備忘錄�。過(guò)去十年�����,中非“一帶一路”建設(shè)推動(dòng)了非洲經(jīng)濟(jì)發(fā)展的轉(zhuǎn)型與變革���,但非洲經(jīng)濟(jì)仍發(fā)展緩慢����,在進(jìn)出口貿(mào)易和債務(wù)問(wèn)題上都面臨著一定的挑戰(zhàn)���。

1.第三產(chǎn)業(yè)正在逐步崛起

從區(qū)域內(nèi)GDP總量來(lái)看����,過(guò)去十年簽署“一帶一路”備忘錄的非洲地區(qū)共51個(gè)國(guó)家(蘇丹無(wú)數(shù)據(jù))整體的GDP復(fù)合增長(zhǎng)率達(dá)1.96%,與亞撒哈拉地區(qū)增長(zhǎng)率的1.96%相同����,遠(yuǎn)低于全球平均增長(zhǎng)率3.05%��,整個(gè)非洲區(qū)域在過(guò)去十年的增長(zhǎng)速度較慢。同時(shí)��,非洲區(qū)域內(nèi)整體經(jīng)濟(jì)發(fā)展不平衡情況十分嚴(yán)重:2022年�,GDP總量前五名的非洲地區(qū)國(guó)家尼日利亞���、埃及�、南非、阿爾及利亞����、摩洛哥總GDP達(dá)16917.8億美元����,占非洲地區(qū)總量的34.26%����;GDP總量后五名的國(guó)家岡比亞、賽舌爾��、幾內(nèi)亞比紹��、科摩羅����、圣多美和普林西比總GDP僅75.5億美元���,僅占非洲地區(qū)總量的0.15%�����。

從出口情況來(lái)看���,非洲地區(qū)商品與服務(wù)出口額占GDP的比例從2013年的30.48%上升至2022年的31.30%�,近三年的年均復(fù)合增長(zhǎng)率達(dá)11.50%,說(shuō)明疫情以來(lái)非洲地區(qū)商品與服務(wù)出口恢復(fù)速度強(qiáng)勁�����。同時(shí)�,從商品與服務(wù)的出口結(jié)構(gòu)來(lái)看��,作為第三產(chǎn)業(yè)的運(yùn)輸業(yè)與旅游業(yè)的占比均有所上升����,2022年非洲地區(qū)運(yùn)輸業(yè)出口額占商品與服務(wù)出口總額的比例為26.22%���,同比增長(zhǎng)9.13%;運(yùn)輸業(yè)出口額占商品與服務(wù)出口總額的比例為44.37%,同比增長(zhǎng)16.58%。說(shuō)明非洲地區(qū)高附加價(jià)值的第三產(chǎn)業(yè)正在快速崛起,隨著互聯(lián)網(wǎng)技術(shù)的進(jìn)一步發(fā)展與普及�����,非洲地區(qū)有望逐漸脫離對(duì)初級(jí)產(chǎn)品出口的依賴����。

2.部分國(guó)家債務(wù)問(wèn)題凸顯

過(guò)去十年,隨著發(fā)展建設(shè)的需要和貿(mào)易頻繁,非洲地區(qū)債務(wù)負(fù)擔(dān)加重�。過(guò)去十年簽署“一帶一路”備忘錄的非洲地區(qū)共49個(gè)國(guó)家(蘇丹����、索馬里、利比亞無(wú)數(shù)據(jù))平均政府債務(wù)占GDP的比例達(dá)63.38%��,高于亞撒哈拉地區(qū)的56.30%�,低于亞洲發(fā)展中國(guó)家的73.74%�,十年復(fù)合增速達(dá)5.89%����,遠(yuǎn)高于亞撒哈拉地區(qū)的1.96%,逼近亞洲發(fā)展中國(guó)家的6.46%。其中����,厄立特里亞、佛得角��、莫桑比克的債務(wù)總額占GDP比例均超過(guò)100%�,面臨著嚴(yán)重的債務(wù)問(wèn)題,同時(shí)剛果(金)與塞拉利昂的債務(wù)總額占GDP比例也逼近100%�����,且過(guò)去十年復(fù)合增速在10%以上。

(五)拉美:大宗商品拉動(dòng)經(jīng)濟(jì)拉丁美洲指美國(guó)以南的美洲地區(qū)��,包括中美洲��、西印度群島和南美洲�。拉丁美洲共有33個(gè)國(guó)家及若干未獨(dú)立地區(qū)�,本文分析的拉美地區(qū)僅包括拉丁美洲中簽訂共建“一帶一路”合作文件的國(guó)家,共21個(gè)�����,包括智利�、圭亞那、玻利維亞、烏拉圭����、委內(nèi)瑞拉�����、蘇里南���、厄瓜多爾����、秘魯����、阿根廷、哥斯達(dá)黎加�����、巴拿馬、薩爾瓦多���、多米尼加、特立尼達(dá)和多巴哥�、安提瓜和巴布達(dá)�、多米尼克���、格林納達(dá)、巴巴多斯�、古巴����、牙買加�、尼加拉瓜。

1.經(jīng)濟(jì)增長(zhǎng)緩慢且不均

過(guò)去十年����,拉美地區(qū)年復(fù)合GDP增長(zhǎng)率僅0.46%���,遠(yuǎn)低于整個(gè)拉丁美洲和加勒比地區(qū)的1.04%���、亞洲發(fā)展中國(guó)家的5.68%與全球平均水平3.05%����,占全球GDP的比例從2013年的2.32%下滑到2022年的1.87%���,整體經(jīng)濟(jì)增長(zhǎng)緩慢�����。2022年�����,拉美地區(qū)(古巴無(wú)數(shù)據(jù))GDP為18707.18億美元��,其中GDP前3位的國(guó)家分別為阿根廷、智利與秘魯���,分別占拉美地區(qū)總GDP的33.80%、16.08%與12.96%���。2022年,拉美地區(qū)的人均GDP分布差距較大����,人均GDP最高的國(guó)家圭亞那達(dá)18,989.8美元���,而人均GDP最低的國(guó)家尼加拉瓜僅2,255.4美元�。

受全球疫情、俄烏沖突影響,原油�、礦石����、農(nóng)產(chǎn)品等大宗商品價(jià)格近年來(lái)持續(xù)上漲���,大宗商品價(jià)格上漲讓智利���、秘魯�����、哥倫比亞等石油、農(nóng)產(chǎn)品凈出口國(guó)受益��。但要注意的是����,此輪全球大宗商品價(jià)格上漲與本世紀(jì)初有所不同,本輪全球大宗商品價(jià)格上漲主要是由于疫情、俄烏地緣政治沖突導(dǎo)致的供給短缺�����,沒有強(qiáng)勢(shì)的經(jīng)濟(jì)增長(zhǎng)作為基礎(chǔ)�,大宗商品價(jià)格的高位運(yùn)行不具備可持續(xù)性,很難支撐拉美國(guó)家持續(xù)的經(jīng)濟(jì)增長(zhǎng)。當(dāng)后疫情時(shí)期經(jīng)濟(jì)“反彈效應(yīng)”耗盡,以及貨幣政策緊縮導(dǎo)致消費(fèi)和投資水平下降,或?qū)?duì)拉美地區(qū)的經(jīng)濟(jì)帶來(lái)壓力。

2.政策空間受多重制約

受疫情沖擊、烏克蘭危機(jī)、美聯(lián)儲(chǔ)連續(xù)加息���、氣候變化和供給側(cè)結(jié)構(gòu)性問(wèn)題等多方面的影響,當(dāng)前拉美多國(guó)面臨通貨膨脹和債務(wù)的雙重壓力�,大幅縮窄了拉美的財(cái)政政策和貨幣政策的空間�����。

從通貨膨脹情況來(lái)看���,2022年��,拉美地區(qū)和加勒比地區(qū)整體通貨膨脹率達(dá)到15.4%��,同比增長(zhǎng)3個(gè)百分點(diǎn),其中作為拉美第三大經(jīng)濟(jì)體的阿根廷,通貨膨脹達(dá)到了三十年以來(lái)的最高水平94.8%���,而哥倫比亞����、智利的通脹率約為13%,墨西哥的通脹率也達(dá)到7.8%,均達(dá)到二十多年來(lái)的最高水平。美聯(lián)儲(chǔ)加息等輸入性因素和疫情激勵(lì)政策等內(nèi)源性因素疊加����,導(dǎo)致了拉美地區(qū)主要經(jīng)濟(jì)體的通脹率不斷攀升�。

從債務(wù)情況看,參與“一帶一路”合作的拉美地區(qū)近十年的債務(wù)總額和其占GDP的比例不斷攀升����,其債務(wù)總額從2013年的7,433.6億美元增加至2022年的12,499.9億美元��,占GDP的比例從2013年的41.51%增加至2022年的66.80%。值得一提的是�����,2022年參與“一帶一路”合作的拉美地區(qū)66.80%的債務(wù)總額占GDP比例遠(yuǎn)高于拉丁美洲和加勒比地區(qū)46.82%的債務(wù)總額占GDP比例。無(wú)論是對(duì)內(nèi)還是對(duì)外���,拉美地區(qū)經(jīng)濟(jì)均處于“入不敷出”的狀態(tài):拉美地區(qū)近十年的財(cái)政收入均低于財(cái)政支出,十年平均財(cái)政赤字率為3.67%�����;2022年拉美地區(qū)的凈貸款/借款占GDP比例為-2.55%�,整體對(duì)外借款大于對(duì)外貸款且外債率持續(xù)上升。

(六)西亞:能源產(chǎn)業(yè)帶動(dòng)經(jīng)濟(jì)

在“一帶一路”的沿線國(guó)家中���,西亞區(qū)域的國(guó)家包括伊朗、伊拉克��、阿塞拜疆����、格魯吉亞����、亞美尼亞、土耳其�����、敘利亞�、約旦、以色列��、巴勒斯坦����、沙特阿拉伯、巴林�����、卡塔爾�、也門、阿曼�、阿拉伯聯(lián)合酋長(zhǎng)國(guó)�、科威特、黎巴嫩����、塞浦路斯��、阿富汗等20個(gè)國(guó)家��。該區(qū)域位于亞洲西部,自阿富汗至土耳其�,是聯(lián)系亞��、歐���、非三大洲和溝通大西洋���、印度洋的樞紐�����。自2013年“一帶一路”倡議提出以來(lái)��,中國(guó)-中亞-西亞經(jīng)濟(jì)走廊已成為“一帶一路”的戰(zhàn)略支柱。

1.能源產(chǎn)業(yè)為優(yōu)勢(shì)產(chǎn)業(yè)

近十年來(lái)�,西亞20國(guó)GDP總量從2013年的3.94萬(wàn)億美元增加至2022年的4.57萬(wàn)億美元5���,年均復(fù)合增長(zhǎng)率為1.7%���,顯著低于世界3.0%的年均復(fù)合增長(zhǎng)率��,占全球GDP總量的比重從2013年的5.1%下降至2022年的4.5%,整體上看西亞地區(qū)經(jīng)濟(jì)地位相對(duì)下降。2022年末,西亞20國(guó)GDP總量占全球GDP總量的比重為4.5%�����。其中GDP總量前兩位的國(guó)家分別是沙特阿拉伯和土耳其�����,兩國(guó)GDP總量合計(jì)占西亞地區(qū)GDP總量的44.2%�����,值得一提的是��,土耳其在2013-2022年間GDP年均復(fù)合增長(zhǎng)率較低��,僅為-0.6%����。從人均GDP上來(lái)看��,2022年末�����,西亞20國(guó)中僅有8個(gè)國(guó)家人均GDP高于12702.9美元的全球人均GDP水平6。

西亞地區(qū)屬于典型的資源型產(chǎn)業(yè)結(jié)構(gòu)����,以油氣�����、礦產(chǎn)的開采和加工為支柱產(chǎn)業(yè)����,產(chǎn)業(yè)結(jié)構(gòu)單一�、貿(mào)易結(jié)構(gòu)相似度較高,容易受大宗商品價(jià)格周期的影響��。2022年末,西亞地區(qū)第一產(chǎn)業(yè)增加值為1780.0億美元7,僅占世界第一產(chǎn)業(yè)增加值的4.1%�,占西亞20國(guó)GDP總量的比重為3.9%�����。2022年,西亞地區(qū)第二產(chǎn)業(yè)增加值為1.85萬(wàn)億美元����,占世界第二產(chǎn)業(yè)增加值的6.6%�����;西亞地區(qū)的第二產(chǎn)業(yè)增加值占GDP比重為40.7%,明顯高于同期全球28.0%的水平�;2013-2022年����,西亞20國(guó)第二產(chǎn)業(yè)增加值占GDP比重從45.0%下降至40.5%���,與此同時(shí)第三產(chǎn)業(yè)增加值占比總體呈現(xiàn)出上升的趨勢(shì)����,可以看出西亞地區(qū)的發(fā)展重心正在逐步向旅游業(yè)�����、水利交通等服務(wù)業(yè)轉(zhuǎn)型。

2.進(jìn)出口呈現(xiàn)雙向萎縮

從貿(mào)易總額來(lái)看����,2013-2022年��,西亞20國(guó)進(jìn)出口貿(mào)易總額從3.10萬(wàn)億美元增加至3.29萬(wàn)億美元8,年均復(fù)合增長(zhǎng)率為0.6%�����,顯著低于全球3.2%的水平���;西亞進(jìn)出口貿(mào)易總額占全球進(jìn)出口貿(mào)易總額的比重從2013年的6.7%減少至2022年的5.3%���,這是出口�、進(jìn)口萎縮共同作用的結(jié)果��,主要原因系西亞地區(qū)作為“五海三洲”之交界地�,長(zhǎng)期處于戰(zhàn)爭(zhēng)����、民族矛盾尖銳化�����、政局不穩(wěn)定的狀態(tài)之下,近幾年該問(wèn)題尤為顯著。2022年西亞20國(guó)進(jìn)出口貿(mào)易總額最高的四個(gè)國(guó)家分別是土耳其�、沙特���、阿聯(lián)酋���、以色列�,四國(guó)合計(jì)占西亞貿(mào)易總額的70.7%����,除了以色列外�����,這主要是得益于西亞地區(qū)天然的油氣資源稟賦以及“一帶一路”的建設(shè)。

二��、“一帶一路”倡議下的經(jīng)濟(jì)展望

習(xí)近平總書記指出�����,“共建‘一帶一路’不僅是經(jīng)濟(jì)合作,而且是完善全球發(fā)展模式和全球治理、推進(jìn)經(jīng)濟(jì)全球化健康發(fā)展的重要途徑”。“一帶一路”為亞洲����、拉美����、歐洲和非洲的經(jīng)濟(jì)增長(zhǎng)、就業(yè)創(chuàng)造和可持續(xù)發(fā)展提供了重要機(jī)遇,具有推動(dòng)區(qū)域一體化�����、加強(qiáng)國(guó)際關(guān)系和促進(jìn)參與國(guó)共同繁榮等更大的潛力��。未來(lái)��,“一帶一路”沿線國(guó)家應(yīng)根據(jù)資源稟賦、地緣優(yōu)勢(shì)、勞動(dòng)力成本、產(chǎn)業(yè)發(fā)展程度差異精準(zhǔn)布局����,推動(dòng)經(jīng)貿(mào)合作從加工制造型��、資源利用型�、農(nóng)林開發(fā)型等傳統(tǒng)產(chǎn)業(yè)�,向商貿(mào)物流園區(qū)��、高新技術(shù)園區(qū)等服務(wù)型、科技研發(fā)型園區(qū)轉(zhuǎn)型升級(jí),在持續(xù)推進(jìn)對(duì)外直接投資����、海外工程承包合作�����、海外勞務(wù)合作����、進(jìn)出口貿(mào)易的基礎(chǔ)上,結(jié)合實(shí)際情況不斷推陳出新���,通過(guò)建立境外經(jīng)貿(mào)合作區(qū)����、開拓第三方市場(chǎng)����、開展數(shù)字經(jīng)濟(jì)合作�、投資經(jīng)營(yíng)民生發(fā)展合作等創(chuàng)新合作形式��,持續(xù)加強(qiáng)在人工智能����、量子計(jì)算機(jī)�����、大數(shù)據(jù)��、云計(jì)算、智慧城市等數(shù)字經(jīng)濟(jì)領(lǐng)域的合作����,更加重視發(fā)展合作的普惠性���、有效性和可持續(xù)性�,推動(dòng)更加強(qiáng)勁�����、綠色�����、健康的全球發(fā)展�����。

(一)東南亞:數(shù)字經(jīng)濟(jì)領(lǐng)跑全球

如前文所述�����,人口基數(shù)大�����、就業(yè)市場(chǎng)活躍、市場(chǎng)開放程度高�����,是東南亞經(jīng)濟(jì)快速發(fā)展的重要原因����;而經(jīng)濟(jì)的數(shù)字化轉(zhuǎn)型,正成為東南亞地區(qū)經(jīng)濟(jì)增長(zhǎng)的另一重要引擎�����?�;ヂ?lián)網(wǎng)巨頭谷歌公司、淡馬錫控股和咨詢公司貝恩于2022年10月聯(lián)合發(fā)布《2022年?yáng)|南亞數(shù)字經(jīng)濟(jì)報(bào)告——乘風(fēng)破浪,走向機(jī)遇之?����!贩Q����,近年來(lái)東南亞地區(qū)互聯(lián)網(wǎng)用戶增長(zhǎng)迅猛����,從2019年的3.6億左右增至2022年的約4.6億,年均復(fù)合增長(zhǎng)率達(dá)8.5%���,遠(yuǎn)超東南亞地區(qū)的總?cè)丝谠鲩L(zhǎng)率;2022年底���,東南亞市場(chǎng)的數(shù)字消費(fèi)者占當(dāng)?shù)厝丝诘谋壤s為82%,遠(yuǎn)高于2019年63%的數(shù)字消費(fèi)者占比����,該比例預(yù)計(jì)將在2027年上升至88%���;在全球宏觀經(jīng)濟(jì)下行趨勢(shì)的背景下��,東南亞數(shù)字經(jīng)濟(jì)發(fā)展逆勢(shì)而行,2022年?yáng)|南亞數(shù)字經(jīng)濟(jì)成交金額(GMV)有望達(dá)到1940億美元,2019-2022年?yáng)|南亞數(shù)字經(jīng)濟(jì)GMV的年均復(fù)合增長(zhǎng)率約為24%,未來(lái)3年內(nèi)有望保持20%左右的年均復(fù)合增速,預(yù)計(jì)將在2025年達(dá)到3300億美元�����,該GMV規(guī)模比淡馬錫�、貝恩和谷歌在2016年的報(bào)告預(yù)期中早了三年。

2017年�,“一帶一路”正式提出數(shù)字絲路建設(shè)的倡議����,進(jìn)一步加速了東南亞各國(guó)的數(shù)字經(jīng)濟(jì)國(guó)際合作���。2017年12月��,中國(guó)����、老撾��、泰國(guó)等七國(guó)共同發(fā)起《“一帶一路”數(shù)字經(jīng)濟(jì)國(guó)際合作倡議》,致力于實(shí)現(xiàn)互聯(lián)互通的“數(shù)字絲綢之路”,打造互利共贏的“利益共同體”和共同發(fā)展繁榮的“命運(yùn)共同體”�;2020年被稱為“中國(guó)與東盟數(shù)字經(jīng)濟(jì)合作年”����,中國(guó)面向印度尼西亞�、老撾等國(guó)開展了北斗應(yīng)用系列活動(dòng),協(xié)助泰國(guó)打造5G智能示范工廠,分別在老撾���、柬埔寨、緬甸等國(guó)家建設(shè)了海外云計(jì)算中心,一系列舉措持續(xù)加強(qiáng)了東南亞各國(guó)在電子商務(wù)��、科技創(chuàng)新����、5G網(wǎng)絡(luò)、智慧城市等數(shù)字經(jīng)濟(jì)領(lǐng)域的發(fā)展建設(shè),讓東南亞數(shù)字經(jīng)濟(jì)在深化務(wù)實(shí)合作中獲得提質(zhì)升級(jí)�、邁上更高臺(tái)階�����。

作為2022年全球經(jīng)濟(jì)增長(zhǎng)潛力最大的次區(qū)域之一,在數(shù)字經(jīng)濟(jì)發(fā)展領(lǐng)域,無(wú)論是電子商務(wù)�����、旅行�����、外賣�����、交通運(yùn)輸或是在線媒體行業(yè),東南亞為我們留下了非常廣闊的想象空間���,未來(lái)的經(jīng)濟(jì)數(shù)字化道路潛力無(wú)限����。若能進(jìn)一步擴(kuò)大受眾群體���,并通過(guò)ESG因素和“一帶一路”合作推動(dòng)經(jīng)濟(jì)可持續(xù)增長(zhǎng)��,未來(lái)東南亞有望成為全球數(shù)字經(jīng)濟(jì)的領(lǐng)跑者��。

1.越南:未來(lái)的數(shù)字經(jīng)濟(jì)領(lǐng)跑者

2022年,越南超過(guò)新加坡和菲律賓��,成為東南亞第四大經(jīng)濟(jì)體����。疫情之下����,盡管越南經(jīng)濟(jì)增長(zhǎng)受到了一定的阻礙,但疫情催生的數(shù)字化轉(zhuǎn)型需求成為了越南GDP增長(zhǎng)新的助推劑:《2022年?yáng)|南亞數(shù)字經(jīng)濟(jì)報(bào)告》顯示�,2019-2022年越南數(shù)字經(jīng)濟(jì)規(guī)模從130億美元增長(zhǎng)至230億美元��,有望在2025年達(dá)到490億美元,2022-2025年均復(fù)合增長(zhǎng)率預(yù)計(jì)達(dá)到31%�,將成為東南亞地區(qū)數(shù)字經(jīng)濟(jì)增長(zhǎng)最快的國(guó)家��。

目前,越南的數(shù)字經(jīng)濟(jì)發(fā)展主要集中在電子商務(wù)�����、網(wǎng)絡(luò)通信���、網(wǎng)絡(luò)安全等領(lǐng)域,發(fā)展成果斐然��。電商方面�����,2022年越南電商規(guī)模約140億美元����,已成為東南亞第三大電商市場(chǎng),僅次于印尼和泰國(guó)���,而2022年越南電商白皮書的數(shù)據(jù)顯示,網(wǎng)上購(gòu)物的消費(fèi)者人數(shù)從2017年的3360萬(wàn)人快速增長(zhǎng)到2020年的4930萬(wàn)人和2021年的5460萬(wàn)人����,預(yù)計(jì)2022年將達(dá)到5700-6000萬(wàn)人�����;網(wǎng)絡(luò)通信方面�����,據(jù)越南信息與傳媒部的數(shù)據(jù)��,在新冠肺炎疫情的背景下,信息和通信技術(shù)(ICT)產(chǎn)業(yè)迎來(lái)高速發(fā)展�,2022年總營(yíng)收達(dá)1480億美元�,較2021年增長(zhǎng)8.7%,對(duì)GDP的貢獻(xiàn)率約7.18%;網(wǎng)絡(luò)安全方面�����,據(jù)俄羅斯信息技術(shù)安全公司卡巴斯基的數(shù)據(jù)��,2019年越南在線攻擊次數(shù)比2018年下降了30%���,且是東南亞地區(qū)惡意移動(dòng)軟件數(shù)量第二少的國(guó)家����,僅次于新加坡�,而據(jù)國(guó)際電信聯(lián)盟(ITU)2021年6月發(fā)布的第4版《全球網(wǎng)絡(luò)安全指數(shù)》調(diào)查報(bào)告(GCI2020),越南網(wǎng)絡(luò)安全指數(shù)在194個(gè)國(guó)家(地區(qū))中升至第25位,在亞太地區(qū)排名第7位,在東南亞排名第4位。

總而言之����,越南作為一個(gè)人口接近1億�、經(jīng)濟(jì)體量龐大���、數(shù)字化頂層設(shè)計(jì)與全局規(guī)劃完備、數(shù)字化轉(zhuǎn)型意識(shí)不斷提高的國(guó)家����,數(shù)字經(jīng)濟(jì)發(fā)展前景十分廣闊,在“一帶一路”倡議頻提數(shù)字化轉(zhuǎn)型升級(jí)、頻倡數(shù)字化發(fā)展合作的機(jī)遇之下�����,未來(lái)有望成為亞洲乃至世界數(shù)字經(jīng)濟(jì)的領(lǐng)跑者��。

2.印尼:數(shù)字經(jīng)濟(jì)動(dòng)能潛力十足

印度尼西亞作為全球人口總數(shù)排名第四的國(guó)家�,不僅是東南亞地區(qū)最大的經(jīng)濟(jì)體��,在數(shù)字經(jīng)濟(jì)規(guī)模���、電商規(guī)模等方面同樣高居?xùn)|南亞首位:《2022年?yáng)|南亞數(shù)字經(jīng)濟(jì)報(bào)告》顯示�,印度尼西亞2022年的數(shù)字經(jīng)濟(jì)規(guī)模預(yù)計(jì)為770億美元����,并有望在2025年翻一番增至1300億美元;受疫情影響����,印度尼西亞電商行業(yè)出現(xiàn)爆發(fā)式增長(zhǎng)����,2019-2022年印尼電商規(guī)模從250億美元增長(zhǎng)至約590億美元�����,年均復(fù)合增長(zhǎng)率高達(dá)33%,快于交通運(yùn)輸、外賣���、旅行、在線媒體等其他數(shù)字經(jīng)濟(jì)子行業(yè),并有望在2025年增至950億美元�。此外��,根據(jù)印尼統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)��,疫情發(fā)生后印尼有47.75%的企業(yè)利用信息技術(shù)開展在線營(yíng)銷����,而在疫情發(fā)生前該數(shù)據(jù)僅為5.76%�。

然而�,印度尼西亞作為新興經(jīng)濟(jì)體和發(fā)展中大國(guó)��,由于經(jīng)濟(jì)基礎(chǔ)薄弱���、發(fā)展起點(diǎn)不同�、島嶼眾多���、地域差異顯著等因素���,面臨經(jīng)濟(jì)轉(zhuǎn)型周期長(zhǎng)、經(jīng)濟(jì)發(fā)展不平衡等典型問(wèn)題���,這將導(dǎo)致基礎(chǔ)設(shè)施建設(shè)乃至數(shù)字化轉(zhuǎn)型程度的不均衡。因此政府在開展數(shù)字化轉(zhuǎn)型之前����,需首先通過(guò)政策引導(dǎo)與資金支持等方式��,完善數(shù)字化基礎(chǔ)薄弱的企業(yè)和區(qū)域的基礎(chǔ)設(shè)施軟硬件建設(shè),努力縮小企業(yè)�、區(qū)域發(fā)展的相對(duì)差距��,穩(wěn)中求進(jìn)���、平衡發(fā)展,方可步入去中心化�����、移動(dòng)互聯(lián)化的新型數(shù)字生態(tài)����,實(shí)現(xiàn)數(shù)字化的跨越式發(fā)展。

3.《數(shù)字經(jīng)濟(jì)伙伴關(guān)系協(xié)定》

《數(shù)字經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(Digital Economy Partnership Agreement���, DEPA)是全球首個(gè)關(guān)于數(shù)字經(jīng)濟(jì)的重要規(guī)則安排,由新加坡、新西蘭和智利三個(gè)國(guó)家于2020年6月簽署的自由貿(mào)易協(xié)定��,旨在在數(shù)字經(jīng)濟(jì)方面推動(dòng)貿(mào)易自由化和數(shù)字化合作��。該協(xié)定以電子商務(wù)便利化����、數(shù)據(jù)轉(zhuǎn)移自由化、個(gè)人信息安全化為主要內(nèi)容����,涵蓋商業(yè)和貿(mào)易便利化��、數(shù)據(jù)問(wèn)題、新興趨勢(shì)和技術(shù)�����、創(chuàng)新和數(shù)字經(jīng)濟(jì)�����、中小企業(yè)合作��、數(shù)字包容性等16個(gè)模塊����,對(duì)國(guó)際數(shù)字經(jīng)濟(jì)活動(dòng)和交流提出了比較全面的規(guī)則安排�。

一是全面性��。在所有區(qū)域貿(mào)易協(xié)定數(shù)字貿(mào)易規(guī)則中���,DEPA協(xié)定的條款數(shù)量和文本字?jǐn)?shù)都是最多的�,所涉議題范圍極廣���,囊括了數(shù)字貿(mào)易便利化��、數(shù)據(jù)安全與保護(hù)�、數(shù)字信任環(huán)境、數(shù)字技術(shù)創(chuàng)新�、數(shù)字身份認(rèn)證�、數(shù)據(jù)共享等精細(xì)化的數(shù)字經(jīng)濟(jì)規(guī)則安排���,涵蓋范圍從數(shù)字貿(mào)易擴(kuò)大至整個(gè)數(shù)字經(jīng)濟(jì)領(lǐng)域����,這些內(nèi)容與包括中國(guó)在內(nèi)的眾多國(guó)家的經(jīng)濟(jì)發(fā)展方向高度契合,符合大多數(shù)國(guó)家的基本利益�����,極大推動(dòng)了全球數(shù)字經(jīng)濟(jì)立法的體系化進(jìn)程��。全面而詳實(shí)的數(shù)字經(jīng)濟(jì)規(guī)則是推動(dòng)各國(guó)開展數(shù)字貿(mào)易談判與合作的有效遵循��,也是促進(jìn)全球數(shù)字經(jīng)濟(jì)快速發(fā)展的重要基礎(chǔ),是數(shù)字經(jīng)濟(jì)制度安排的先進(jìn)性的重要體現(xiàn)。

二是開放包容性���。DEPA是一項(xiàng)開放性協(xié)議���,對(duì)所有能夠達(dá)到其標(biāo)準(zhǔn)的世貿(mào)組織(WTO)成員開放���,并允許設(shè)置類似WTO協(xié)定的一般例外和安全例外條款�;同時(shí)DEPA協(xié)定鼓勵(lì)各成員國(guó)構(gòu)建數(shù)字系統(tǒng)信任機(jī)制、建立一個(gè)可信的數(shù)字共享環(huán)境��,從而降低數(shù)字貿(mào)易壁壘�,推動(dòng)數(shù)字貿(mào)易自由化和數(shù)字產(chǎn)品流通,并為某些可能違反規(guī)定的數(shù)字經(jīng)濟(jì)情況提供了爭(zhēng)端解決的合理機(jī)制�;此外�����,DEPA鼓勵(lì)締約方在數(shù)字經(jīng)濟(jì)公平競(jìng)爭(zhēng)基礎(chǔ)上,通過(guò)共享最佳實(shí)踐和促進(jìn)數(shù)字參與聯(lián)合計(jì)劃,推動(dòng)政府?dāng)?shù)據(jù)開放、人工智能等新興技術(shù)領(lǐng)域合作,賦予中小企業(yè)參與數(shù)字經(jīng)濟(jì)貿(mào)易投資的機(jī)會(huì),以改善和消除數(shù)字鴻溝,確保個(gè)人和企業(yè)從數(shù)字經(jīng)濟(jì)發(fā)展成果中獲益的機(jī)會(huì)與條件。因此���,DEPA開創(chuàng)了一種平等互利���、合作共贏、反對(duì)數(shù)字霸權(quán)的全球數(shù)字經(jīng)濟(jì)治理模式����,具有開放性和包容性���,同樣是其先進(jìn)性的重要體現(xiàn)���。

三是靈活性��。DEPA靈活的模塊化框架����,是其作為區(qū)域性數(shù)字經(jīng)濟(jì)協(xié)定的最大亮點(diǎn)之一���。DEPA在已有的USMCA���、CPTPP、UJDTA等數(shù)字貿(mào)易規(guī)則基礎(chǔ)上有所突破���,采用獨(dú)特的“模塊式安排”——參與方不需要同意DEPA所覆蓋的16個(gè)模塊的全部?jī)?nèi)容,而可以選擇其中的部分模塊加入?yún)f(xié)議����,而不必為了滿足所有模塊而面面俱到����,同時(shí)還可在必要時(shí)根據(jù)當(dāng)?shù)厍闆r調(diào)整規(guī)則���。在這種軟性合作安排下��,各國(guó)政府可以根據(jù)自身數(shù)字經(jīng)濟(jì)發(fā)展水平和利益訴求����,按需選擇部分或全部模塊加入?yún)f(xié)議,極大提高了新成員參與的靈活性和積極性���,是其先進(jìn)性的重要體現(xiàn)。

四是前瞻性�。DEPA極具特色的開放性�����、模塊化規(guī)則框架��,是在原有數(shù)字貿(mào)易規(guī)則基礎(chǔ)上的大膽創(chuàng)新�����,符合數(shù)字經(jīng)濟(jì)時(shí)代扁平化、分布式的政府組織協(xié)作模式�����,具有鮮明的前瞻性和引領(lǐng)性�;另外,DEPA將治理范圍從數(shù)字貿(mào)易擴(kuò)大到了數(shù)字經(jīng)濟(jì)的多個(gè)方面�,指明了目前數(shù)字經(jīng)濟(jì)治理的國(guó)際趨勢(shì)���,具有一定的指示性和預(yù)測(cè)性����;此外�����,DEPA除了包含美國(guó)、歐盟等地區(qū)較為主流的數(shù)字治理理念,在促進(jìn)跨境數(shù)據(jù)自由流動(dòng)���、對(duì)數(shù)字產(chǎn)品的非歧視待遇�����、對(duì)計(jì)算設(shè)施區(qū)位的非強(qiáng)制要求等方面也做了專門要求,并通過(guò)建立個(gè)人信息保護(hù)、在線消費(fèi)者保護(hù)�、人工智能倫理以及保護(hù)企業(yè)跨境數(shù)據(jù)流動(dòng)的權(quán)利等監(jiān)管框架�����,在保護(hù)消費(fèi)者權(quán)益和維持企業(yè)競(jìng)爭(zhēng)力之間構(gòu)建平衡��,很好地兼顧了企業(yè)和消費(fèi)者的利益訴求���,對(duì)于打造平等合作����、互惠互利的區(qū)域性和全球性數(shù)字經(jīng)濟(jì)共同體提供了前瞻性思路�。

(二)中亞:結(jié)構(gòu)轉(zhuǎn)型推動(dòng)經(jīng)濟(jì)增長(zhǎng)

從中亞地區(qū)過(guò)去十年的經(jīng)濟(jì)表現(xiàn)來(lái)看,中亞地區(qū)的經(jīng)濟(jì)增長(zhǎng)有一個(gè)顯著的特點(diǎn)�,即第一產(chǎn)業(yè)增加值占GDP的比例過(guò)高,遠(yuǎn)高于全球平均水平。以2021年底數(shù)據(jù)為例��,中亞地區(qū)第一產(chǎn)業(yè)增加值占GDP比例平均為10.3%�,同期東亞和太平洋地區(qū)(不包括高收入)這一比值為5.59%,全球平均值為4.3%。其中,中亞地區(qū)各國(guó)第一產(chǎn)業(yè)增加值占GDP的比例均高于全球平均水平��,尤其是烏茲別克斯坦與塔吉克斯坦�,第一產(chǎn)業(yè)增加值分別占本國(guó)GDP的24.84%與23.27%。可以預(yù)見����,中亞地區(qū)未來(lái)存在著產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型帶來(lái)的增長(zhǎng)潛力����。后文將以區(qū)域內(nèi)第一產(chǎn)業(yè)增加值占比較高的烏茲別克斯坦、塔吉克斯坦為例,分析中亞地區(qū)因產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型帶來(lái)的增長(zhǎng)潛力以及“一帶一路”倡議在其中發(fā)揮的重要作用。

1.烏茲別克斯坦:擁有發(fā)展汽車工業(yè)和旅游業(yè)的巨大潛力

從資源稟賦角度看,烏茲別克斯坦有發(fā)展工業(yè)的強(qiáng)大潛力��。根據(jù)相關(guān)資料����,烏茲別克斯坦的礦產(chǎn)資源儲(chǔ)量總價(jià)值約3.5萬(wàn)億美元,現(xiàn)探明有近100種礦產(chǎn)品。烏茲別克斯坦天然氣開采量居世界第11位����,黃金開采量居第7位,鈾礦開采量居第5位。在2022年1月公布的《2022—2026年新烏茲別克斯坦發(fā)展戰(zhàn)略》中,明確提到要在未來(lái)提高工業(yè)占GDP的比重�����,使工業(yè)產(chǎn)品生產(chǎn)規(guī)模增加40%����。特別是在汽車工業(yè)上,目前烏茲別克斯坦通用汽車廠是烏茲別克斯坦和美國(guó)合資的最大項(xiàng)目�����,2021年生產(chǎn)轎車約23.7萬(wàn)輛�,同時(shí)在“一帶一路”倡議的推動(dòng)下,比亞迪����、星途等汽車品牌均在烏茲別克斯坦開始建立合資工廠����,工廠一期規(guī)劃年產(chǎn)量分別可達(dá)5萬(wàn)輛與2萬(wàn)輛??梢灶A(yù)見��,在未來(lái)會(huì)有更多的汽車企業(yè)通過(guò)合資等方式在烏茲別克斯坦或中亞地區(qū)的其他國(guó)家建廠,汽車工業(yè)或成為中亞地區(qū)未來(lái)重要的經(jīng)濟(jì)增長(zhǎng)點(diǎn)與農(nóng)業(yè)向工業(yè)轉(zhuǎn)型的重要推手�����。

從地理稟賦角度看���,烏茲別克斯坦地處中亞腹地����,與中亞其他四國(guó)和阿富汗接壤�����,歷史文化悠久�,文物古跡眾多�����,是古絲綢之路的關(guān)鍵樞紐和各種文化交匯地��,也是世界著名旅游勝地之一����。近年來(lái)����,在“一帶一路”倡議下��,高校之間也開展了各種跨境教育合作以推動(dòng)其旅游業(yè)發(fā)展,如2023年7月7日�����,“‘一帶一路’沿線國(guó)家旅游合作與人文交流研究聯(lián)盟”在西安外國(guó)語(yǔ)大學(xué)成立�����,聯(lián)盟將致力于深化與中亞高校教育合作����,探索沿線國(guó)家人文交流���、旅游合作的有效路徑����,加強(qiáng)沿線國(guó)家旅游人文專業(yè)的人才培養(yǎng)交流����、科研成果轉(zhuǎn)化、資源發(fā)掘共享,助力“一帶一路”旅游合作與人文交流高質(zhì)量發(fā)展。

2.塔吉克斯坦:擁有發(fā)展基礎(chǔ)建設(shè)與電力建設(shè)的巨大潛力

塔吉克斯坦擁有豐富的水資源與礦產(chǎn)資源。根據(jù)相關(guān)資料���,塔吉克斯坦水資源豐富,占整個(gè)中亞的60%左右,居世界第八位�,但開發(fā)量不足實(shí)際擁有量的10%�。礦產(chǎn)資源上���,有世界上第二大銀礦區(qū)�,即大卡尼曼蘇爾銀礦區(qū);銻礦在獨(dú)聯(lián)體占領(lǐng)先地位,在亞洲占第三位����,僅次于中國(guó)和泰國(guó)��;鉛鋅礦儲(chǔ)量在中亞地區(qū)占據(jù)主導(dǎo)地位����。目前����,“水電興國(guó)”是塔吉克斯坦基本國(guó)策,依托豐富的水力資源���,塔吉克斯坦政府把大力建設(shè)水電站作為國(guó)民經(jīng)濟(jì)發(fā)展的優(yōu)先領(lǐng)域,力爭(zhēng)將塔吉克斯坦打造成為地區(qū)電力出口大國(guó)。可以看出��,進(jìn)行產(chǎn)業(yè)轉(zhuǎn)型����,發(fā)展交通與水電將成為其經(jīng)濟(jì)發(fā)展的重點(diǎn)��。

基礎(chǔ)建設(shè)上����,塔吉克斯坦基礎(chǔ)設(shè)施建設(shè)落后,且經(jīng)幾年內(nèi)戰(zhàn)破壞��,基礎(chǔ)設(shè)施損毀嚴(yán)重���,制約了國(guó)家經(jīng)濟(jì)發(fā)展���。目前塔吉克斯坦有四條公路干線��、三條鐵路線與三座主要機(jī)場(chǎng)�����,國(guó)內(nèi)的貨物和旅客運(yùn)輸主要依靠四條公路干線,城市缺少地鐵建設(shè)����,貨物和旅客進(jìn)出境主要依靠鐵路�。2021年,塔吉克斯坦貨運(yùn)量8202.94萬(wàn)噸,同比增長(zhǎng)2.7%�����;客運(yùn)量7.37億人次���,同比增長(zhǎng)12.6%����,其中97.3%為公路客運(yùn)量���?�?梢灶A(yù)見����,在未來(lái)��,中亞地區(qū)的鐵路�、公路����、航運(yùn)等基礎(chǔ)建設(shè)有強(qiáng)大的增長(zhǎng)潛力。

水電建設(shè)上�,塔吉克斯坦國(guó)土面積14.31萬(wàn)平方公里����,國(guó)內(nèi)長(zhǎng)度在10公里以上的河流有947條��,總長(zhǎng)2.8萬(wàn)公里�,河網(wǎng)密度達(dá)0.6公里/平方公里��。北部的澤拉夫尚河����、中部的卡法爾尼岡河和瓦赫什河�����、南部的噴赤河等4大水系共建有近30座大、中�、小型水電站��,總裝機(jī)容量為509萬(wàn)千瓦�。羅貢水電站項(xiàng)目正在建設(shè)實(shí)施中�,建成后電站大壩將成為世界上最高的土石壩,每年發(fā)電量將達(dá)到170億千瓦時(shí)?��?梢灶A(yù)見,在未來(lái),水電建設(shè)將成為塔吉克斯坦的重要增長(zhǎng)經(jīng)濟(jì)增長(zhǎng)點(diǎn)��。

塔吉克斯坦原是中亞電網(wǎng)的一部分�,后由于烏茲別克斯坦退出中亞電網(wǎng)��,與烏茲別克斯坦電力合作中斷。塔烏電力供應(yīng)中斷9年后,2018年4月2日塔吉克斯坦恢復(fù)向?yàn)跗潉e克斯坦出口電力。塔吉克斯坦正全力推動(dòng)CASA-1000輸變電項(xiàng)目,項(xiàng)目將連接吉爾吉斯斯坦�����、塔吉克斯坦���、阿富汗��、巴基斯坦四國(guó)電力網(wǎng)�,有助于塔吉克斯坦夏季向阿富汗和巴基斯坦出口過(guò)剩水電���。2021年塔電力出口收入超過(guò)9596萬(wàn)美元����,比上年增長(zhǎng)70%;出口電力主要銷往烏茲別克斯坦、阿富汗和吉爾吉斯斯坦����。未來(lái)10年仍然是中亞地區(qū)電網(wǎng)改造的黃金期���,整個(gè)中亞地區(qū)的電力建設(shè)有著巨大的增長(zhǎng)潛力���。

(三)南亞:或?qū)⒊蔀閲?guó)際貿(mào)易新的增長(zhǎng)極

近年來(lái)����,南亞地區(qū)表現(xiàn)出了較為強(qiáng)勁的發(fā)展?jié)摿Γ?013-2022年南亞7國(guó)GDP和人均GDP的年均復(fù)合增長(zhǎng)率分別達(dá)到7.1%和5.8%,遠(yuǎn)高于3.0%和1.9%的世界平均水平;2013-2022年南亞地區(qū)進(jìn)出口總額的年均復(fù)合增長(zhǎng)率為2.4%�����,高于全球2.3%的進(jìn)出口總額年均復(fù)合增長(zhǎng)率�,且2022年南亞地區(qū)進(jìn)出口總額占全球進(jìn)出口總額的比重達(dá)到2.0%,其中印度作為南亞地區(qū)最大的經(jīng)濟(jì)體�����,進(jìn)出口總額從6496.1億美元猛增至9685.2億美元����,同比增長(zhǎng)高達(dá)49.1%。目前,經(jīng)過(guò)經(jīng)濟(jì)政策的調(diào)整和國(guó)民經(jīng)濟(jì)的逐步恢復(fù)���,南亞各國(guó)失業(yè)率均有所下降,就業(yè)問(wèn)題得到有效緩解,顯示出較強(qiáng)的經(jīng)濟(jì)韌性。未來(lái)相信在“一帶一路”倡議的帶動(dòng)下��,通過(guò)破除貿(mào)易壁壘�����、形成集聚效應(yīng)等方式��,南亞地區(qū)有望實(shí)現(xiàn)更高質(zhì)量、更有效率的經(jīng)濟(jì)增長(zhǎng),并與東南亞一并成為新的國(guó)際貿(mào)易��、國(guó)際經(jīng)濟(jì)增長(zhǎng)極��。

1.破除貿(mào)易壁壘是推動(dòng)經(jīng)濟(jì)發(fā)展的關(guān)鍵

南亞國(guó)家普遍存在的貿(mào)易壁壘是桎梏南亞地區(qū)經(jīng)濟(jì)發(fā)展的重要因素。2018年9月����,世界銀行發(fā)布的《南亞區(qū)域貿(mào)易展望》指出����,2016年南亞平均關(guān)稅高達(dá)13.6%,是世界平均水平(6.3%)的兩倍多;除此之外,南亞國(guó)家長(zhǎng)期“敏感”的產(chǎn)品清單占總數(shù)的39%���,存在較大的貿(mào)易壁壘障礙。自由化政策不僅破除了國(guó)與國(guó)之間的貿(mào)易投資壁壘�,顯著提升社會(huì)的福利水平����,更讓具有成本、技術(shù)和準(zhǔn)入優(yōu)勢(shì)的國(guó)家獲得更多的機(jī)會(huì)����,吸引生產(chǎn)企業(yè)和生產(chǎn)要素集聚���,并通過(guò)集聚效應(yīng)重塑一個(gè)國(guó)家的經(jīng)濟(jì)地理���,帶來(lái)聚集效益�。2018年世界銀行發(fā)布的《南亞區(qū)域貿(mào)易展望》稱,深化區(qū)域貿(mào)易往來(lái)和互聯(lián)互通能夠使南亞區(qū)域貿(mào)易規(guī)模增長(zhǎng)3倍以上�。因此�����,南亞國(guó)家在“一帶一路”倡議之下,破除國(guó)際貿(mào)易壁壘和物流瓶頸����,推動(dòng)全球貿(mào)易自由化,拓展貿(mào)易伙伴,夯實(shí)國(guó)際經(jīng)濟(jì)合作的重要基礎(chǔ)���,實(shí)現(xiàn)貿(mào)易互通�、民心相通�����,這將是南亞各國(guó)未來(lái)經(jīng)濟(jì)增長(zhǎng)的一大突破口����。

以中國(guó)和巴基斯坦的“中巴經(jīng)濟(jì)走廊”為例:巴基斯坦的經(jīng)濟(jì)主要依賴于農(nóng)業(yè)和紡織工業(yè)���,其國(guó)家收入主要源于棉花等農(nóng)產(chǎn)品出口;而在“中巴經(jīng)濟(jì)走廊”的合作中��,為吸引和承接中國(guó)的產(chǎn)業(yè)轉(zhuǎn)移�,巴政府計(jì)劃在中巴經(jīng)濟(jì)走廊沿線設(shè)立27個(gè)產(chǎn)業(yè)園區(qū),不同的產(chǎn)業(yè)園區(qū)將根據(jù)自身優(yōu)勢(shì)聚焦不同產(chǎn)業(yè)�����,通過(guò)產(chǎn)業(yè)園區(qū)的建設(shè)來(lái)促進(jìn)中巴在各領(lǐng)域的產(chǎn)能和投資合作�,一方面直接創(chuàng)造了23.6萬(wàn)個(gè)就業(yè)崗位,另一方面更讓中巴經(jīng)濟(jì)走廊沿線的特定產(chǎn)業(yè)園區(qū)在交流合作���、知識(shí)管理等領(lǐng)域產(chǎn)生向心力、形成產(chǎn)業(yè)集聚和城市集群�����,從而發(fā)揮協(xié)同和集聚效應(yīng)���,提高制造業(yè)���、硬科技等領(lǐng)域的回報(bào)率����,提升國(guó)民實(shí)際收入水平�。數(shù)據(jù)顯示,2013-2022年巴基斯坦GDP����、人均GDP�、外債總額年均復(fù)合增長(zhǎng)率分別為5.3%���、3.7%����、10.2%,均顯著高于全球的2.9%、1.7%、6.3%�����,鑒于“中巴經(jīng)濟(jì)走廊”框架下計(jì)劃建設(shè)的九個(gè)經(jīng)濟(jì)特區(qū)僅有三個(gè)準(zhǔn)備啟動(dòng)�,招商工作仍在緊鑼密鼓地進(jìn)行,未來(lái)仍然具有廣闊的發(fā)展空間。因此,以產(chǎn)業(yè)園區(qū)、自貿(mào)區(qū)等為代表的貿(mào)易投資最小集聚單位����,或?qū)⒊蔀槟蟻喌貐^(qū)未來(lái)經(jīng)濟(jì)增長(zhǎng)的主要依托���。

2.印度:巨大的經(jīng)濟(jì)潛力和人口紅利

印度是南亞地區(qū)第一大經(jīng)濟(jì)體�����,擁有世界第五的GDP和世界第二的人口總量。2013-2022年GDP從1.86萬(wàn)億美元增長(zhǎng)至3.88萬(wàn)億美元,年均復(fù)合增長(zhǎng)率為6.9%���,遠(yuǎn)高于全球的3.0%。人均GDP從2013年的1438.1美元增加至2022年的2452美元,年均復(fù)合增長(zhǎng)率為6.1%,遠(yuǎn)高于1.9%的世界平均水平,但只有世界人均GDP的19.3%�。進(jìn)出口貿(mào)易方面���,2022年進(jìn)出口總額0.97萬(wàn)億美元�����,占南亞地區(qū)進(jìn)出口總額的比例近80%����,占全球進(jìn)出口總額的比重為1.56%�;印度政府主要奉行產(chǎn)業(yè)保護(hù)主義政策����,對(duì)外資企業(yè)采取了一系列限制性措施�����,如提高關(guān)稅���、限制進(jìn)口����、要求進(jìn)行本土化等��。產(chǎn)業(yè)結(jié)構(gòu)方面�����,印度有一半以上的人口從事農(nóng)業(yè)��,故第一產(chǎn)業(yè)占比達(dá)到17%左右(2021年)�����,盡管莫迪政府上臺(tái)后高度重視發(fā)展本土制造業(yè),但第二產(chǎn)業(yè)占比仍然只有26%左右(2021年)���,而印度的服務(wù)業(yè)則是以知識(shí)密集型的信息技術(shù)產(chǎn)業(yè)為主導(dǎo),并以外包的方式服務(wù)于發(fā)達(dá)國(guó)家�����,因此第三產(chǎn)業(yè)占比雖為57.8%(2022年),但該領(lǐng)域?qū)嶋H雇用人員僅占印度總就業(yè)人口的25%(《印度快報(bào)》引述專家分析)�����。失業(yè)率方面�����,盡管2022年失業(yè)率只有7.3%����,但25歲以下青年失業(yè)率高達(dá)45.8%(CMIE數(shù)據(jù)),人口紅利正成為印度面臨的巨大挑戰(zhàn)和問(wèn)題�����。另外�����,印度雖已形成一定的產(chǎn)業(yè)聚集區(qū),但仍未擁有產(chǎn)業(yè)鏈完整�����、協(xié)作良好的產(chǎn)業(yè)集群���,供應(yīng)鏈成本優(yōu)勢(shì)不明顯�����。此外�����,在對(duì)外政策方針上�����,印度并未加入“一帶一路”倡議。

由此可見�,印度作為經(jīng)濟(jì)規(guī)模最大的南亞國(guó)家�,具有強(qiáng)大的發(fā)展?jié)摿?����,但仍面臨生活水平低下����、產(chǎn)業(yè)保護(hù)主義���、產(chǎn)業(yè)結(jié)構(gòu)不合理�����、就業(yè)崗位稀缺��、冷戰(zhàn)思維逆流等問(wèn)題,再加上印度殖民時(shí)代遺留的散裝屬性和民族宗教問(wèn)題等復(fù)雜國(guó)情,印度未來(lái)經(jīng)濟(jì)發(fā)展勢(shì)必充斥著各種風(fēng)險(xiǎn)挑戰(zhàn)�。印度未來(lái)的經(jīng)濟(jì)增長(zhǎng)不僅需要在技術(shù)和制度上加大對(duì)數(shù)字化���、高科技行業(yè)的扶持力度�����,不斷創(chuàng)造就業(yè)崗位�、扭轉(zhuǎn)落后的產(chǎn)業(yè)結(jié)構(gòu)�、實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展,更需要加強(qiáng)與其他國(guó)家和地區(qū)的合作與交流,廣泛借鑒經(jīng)驗(yàn)和技術(shù)���,實(shí)現(xiàn)產(chǎn)業(yè)數(shù)字化和數(shù)字產(chǎn)業(yè)化,提升高科技產(chǎn)業(yè)的技術(shù)創(chuàng)新水平����,逐步實(shí)現(xiàn)高效代工乃至自主研發(fā)和制造半導(dǎo)體芯片的能力�,完成既定的發(fā)展目標(biāo)。

3.孟加拉:區(qū)域新的經(jīng)濟(jì)增長(zhǎng)極

孟加拉國(guó)在20世紀(jì)70年代獨(dú)立之初曾是世界上最貧困的國(guó)家之一���,當(dāng)時(shí)的國(guó)家收入主要依靠出口黃麻、紡織品等初級(jí)產(chǎn)品,卻在短短50年內(nèi)經(jīng)濟(jì)增長(zhǎng)了271倍之多��,成為了世界上增長(zhǎng)最快的經(jīng)濟(jì)體之一�����,令世界為之側(cè)目。近十年�,孟加拉國(guó)GDP年均復(fù)合增長(zhǎng)率高達(dá)13.3%��,成為過(guò)去10年南亞地區(qū)經(jīng)濟(jì)增速最快的國(guó)家,遠(yuǎn)遠(yuǎn)高于南亞GDP的7.1%和全球GDP的3.0%的平均增長(zhǎng)率��,并于2019年超過(guò)巴基斯坦成為南亞地區(qū)的第二大經(jīng)濟(jì)體�����。孟加拉國(guó)之所以能夠?qū)崿F(xiàn)經(jīng)濟(jì)發(fā)展奇跡����,主要原因在于其龐大的人口基數(shù)(2021年1.66億)與穩(wěn)定增速(2021年1.0%)��,還在于“一帶一路”倡議的助力�。

近年來(lái)�,在“一帶一路”倡議的支持下,孟加拉國(guó)大型基建項(xiàng)目更是密集落地:達(dá)舍爾甘地污水處理廠項(xiàng)目于2022年4月正式進(jìn)入運(yùn)維期�;帕德瑪大橋項(xiàng)目于2022年9月正式建成通車���;孟加拉國(guó)首都達(dá)卡機(jī)場(chǎng)高架快速路項(xiàng)目將于2023年9月竣工����。“一帶一路”倡議使孟加拉國(guó)從以農(nóng)業(yè)為主導(dǎo)的經(jīng)濟(jì)體向出口導(dǎo)向型制造業(yè)經(jīng)濟(jì)體轉(zhuǎn)變的速率明顯加快:2013-2022年,孟加拉國(guó)第二產(chǎn)業(yè)增加值的年均復(fù)合增速高達(dá)16.5%�,遠(yuǎn)遠(yuǎn)高于第一產(chǎn)業(yè)增加值9.3%的年均復(fù)合增速���;孟加拉國(guó)第二產(chǎn)業(yè)增加值占GDP的比重從2013年的26.3%升至2022年的33.9%�,而第三產(chǎn)業(yè)增加值占GDP的比重則從2013年的15.5%下降至2022年的11.2%���。產(chǎn)業(yè)結(jié)構(gòu)的成功轉(zhuǎn)型升級(jí)帶動(dòng)了孟加拉國(guó)經(jīng)濟(jì)的迅速增長(zhǎng)�����。除此之外���,孟加拉國(guó)人民生活水平也大幅提升���,人均GDP從2013年的973.8美元升至2022年的2688.3美元�,年均復(fù)合增長(zhǎng)率達(dá)11.9%����,同樣是過(guò)去十年南亞地區(qū)人均GDP增速最快的國(guó)家,遠(yuǎn)遠(yuǎn)高于南亞地區(qū)人均GDP的5.8%和全球人均GDP的1.9%的年均復(fù)合增長(zhǎng)率��。

除了人口基數(shù)大���、增速快與持續(xù)基建投入外��,孟加拉國(guó)經(jīng)濟(jì)實(shí)現(xiàn)快速發(fā)展的關(guān)鍵還在于其實(shí)行謹(jǐn)慎的財(cái)政政策和債務(wù)管理政策���。孟加拉國(guó)政府制定了較為謹(jǐn)慎的財(cái)政政策和債務(wù)管理政策�,國(guó)家預(yù)算赤字被控制在GDP總量的5%以內(nèi)���,并且主要從世界銀行���、亞洲開發(fā)銀行等國(guó)際金融機(jī)構(gòu)借貸,公共債務(wù)則保持在GDP的40%以內(nèi)����,外債更是在近十年基本保持在GDP的20%以內(nèi)����;雖然在2013-2021年期間��,孟加拉國(guó)外債總額的年均復(fù)合增長(zhǎng)率卻高達(dá)13.8%,在南亞地區(qū)僅次于馬爾代夫的17.9%,但在保證風(fēng)險(xiǎn)可控的同時(shí)有力支撐了本國(guó)基建投資與經(jīng)濟(jì)發(fā)展��。

由此可見�����,孟加拉國(guó)在人口稟賦���、基建投入���、市場(chǎng)開放程度�、政策開放程度等方面優(yōu)勢(shì)顯著,有力推動(dòng)了產(chǎn)業(yè)結(jié)構(gòu)升級(jí)����、經(jīng)濟(jì)增長(zhǎng)與社會(huì)進(jìn)步�,因此在GDP����、人均GDP�����、進(jìn)出口總額、外債總額等許多經(jīng)濟(jì)發(fā)展指標(biāo)上,無(wú)論是絕對(duì)數(shù)額還是增長(zhǎng)速度�,孟加拉國(guó)都是南亞地區(qū)當(dāng)之無(wú)愧的“領(lǐng)跑者”�。未來(lái),隨著“一帶一路”框架下基礎(chǔ)設(shè)施建設(shè)帶來(lái)的經(jīng)濟(jì)效益的持續(xù)發(fā)酵��,孟加拉國(guó)地區(qū)的經(jīng)濟(jì)發(fā)展仍然可期���,未來(lái)極有可能成為南亞區(qū)域新的經(jīng)濟(jì)增長(zhǎng)極�����。

(四)非洲:積極融入全球市場(chǎng)

近年來(lái),非洲經(jīng)濟(jì)發(fā)展整體緩慢,且人均GDP仍然較低����,撒哈拉以南非洲國(guó)家2021年人均GDP僅為3957元�,遠(yuǎn)低于全球18669元的水平��,貧窮和經(jīng)濟(jì)落后仍然是非洲國(guó)家需要迫切解決的問(wèn)題����。能否充分把握人口紅利��,實(shí)現(xiàn)脫貧致富將成為制約非洲未來(lái)經(jīng)濟(jì)發(fā)展的關(guān)鍵要素���。

1.人口紅利優(yōu)勢(shì)顯著

從人口變化來(lái)看���,非洲地區(qū)人口增長(zhǎng)率下降較明顯�,但仍呈穩(wěn)定增長(zhǎng)趨勢(shì)�,仍是世界上人口數(shù)量增長(zhǎng)最快的大陸,與部分人口負(fù)增長(zhǎng)及老齡化地區(qū)相比,人口紅利仍將持續(xù)�����。2022年�����,非洲地區(qū)總?cè)丝谶_(dá)14.27億�,占全球總?cè)丝诘?7.89%�����,較2021年同比增長(zhǎng)2.37%,較全球同比增長(zhǎng)率高出1.1個(gè)百分點(diǎn)�。

根據(jù)聯(lián)合國(guó)數(shù)據(jù)���,撒哈拉以南非洲的人口數(shù)量將從2020年的10.9億人增長(zhǎng)到2050年的21.7億人和2100年的40億人�����,其占世界人口總數(shù)的比例將從2020年的14%上升到2050年的22.2%和2100年的35.8%���。隨著人口增長(zhǎng)率和撫養(yǎng)比的緩慢下降����,撒哈拉以南非洲將于21世紀(jì)中期進(jìn)入人口紅利“機(jī)會(huì)窗口”�,并將持續(xù)到2100年以后,是世界上最后一個(gè)擁有窗口期的地區(qū)�,也是世界上在窗口期擁有勞動(dòng)年齡人口最多的地區(qū)之一����,屆時(shí)預(yù)計(jì)將有17.8億-25.7億勞動(dòng)年齡人口����。到2050年�,很多非洲國(guó)家的人口將實(shí)現(xiàn)翻番����,尼日利亞預(yù)計(jì)將一躍成為世界上第四人口大國(guó),僅次于中國(guó)��、印度和美國(guó)�。預(yù)計(jì)到2100年,全球人口最多的三大城市將都坐落于非洲�����,分別是尼日利亞的拉各斯�、剛果民主共和國(guó)的金沙薩和坦桑尼亞的達(dá)累斯薩拉姆。

2.抓住產(chǎn)業(yè)轉(zhuǎn)移機(jī)遇人口紅利

“機(jī)會(huì)窗口”將是21世紀(jì)非洲工業(yè)發(fā)展的重要機(jī)遇����。隨著人口數(shù)量的不斷增加�����,加快發(fā)展勞動(dòng)密集型產(chǎn)業(yè)已經(jīng)成為大多數(shù)非洲國(guó)家工業(yè)發(fā)展戰(zhàn)略的主要內(nèi)容。目前�����,紡織���、服裝���、皮革�、農(nóng)產(chǎn)品加工等勞動(dòng)力密集型產(chǎn)業(yè)在許多非洲國(guó)家迅速發(fā)展����,創(chuàng)造了大量工業(yè)崗位和較高工業(yè)附加值�,增加了工業(yè)產(chǎn)品出口。特別是隨著非洲大陸自由貿(mào)易區(qū)建設(shè)步伐的加快�����,區(qū)域內(nèi)貿(mào)易加速增長(zhǎng)成為吸引外資和推動(dòng)出口多樣化的重要機(jī)會(huì)��,勞動(dòng)密集型產(chǎn)業(yè)和區(qū)域市場(chǎng)導(dǎo)向型產(chǎn)業(yè)的發(fā)展機(jī)會(huì)也越來(lái)越多。許多非洲國(guó)家根據(jù)勞動(dòng)力特點(diǎn)制定工業(yè)戰(zhàn)略�,發(fā)展勞動(dòng)密集型產(chǎn)業(yè)�。例如,埃塞俄比亞將皮革業(yè)�、紡織服裝業(yè)等與農(nóng)業(yè)部門密切相關(guān)的勞動(dòng)密集型產(chǎn)業(yè)列為優(yōu)先發(fā)展的工業(yè)部門�����,這既能促進(jìn)農(nóng)業(yè)和畜牧業(yè)的發(fā)展,又能增加就業(yè)和促進(jìn)出口����??梢灶A(yù)見��,如何在新一輪的全球產(chǎn)業(yè)鏈重構(gòu)中把握機(jī)會(huì)�,抓住勞動(dòng)密集型產(chǎn)業(yè)轉(zhuǎn)移的機(jī)遇�,將成為未來(lái)一段時(shí)間非洲經(jīng)濟(jì)發(fā)展的重要因素。

(五)拉美:加深區(qū)域內(nèi)外經(jīng)貿(mào)合作

長(zhǎng)久以來(lái),一體化進(jìn)程始終是制約拉美地區(qū)經(jīng)濟(jì)發(fā)展的重要因素�。隨著全球經(jīng)濟(jì)格局的演變和國(guó)際合作的深入��,拉美地區(qū)正站在一個(gè)全新的歷史起點(diǎn)上。為了實(shí)現(xiàn)更高質(zhì)量的發(fā)展和應(yīng)對(duì)外部不確定性,拉美國(guó)家必須加深區(qū)域內(nèi)外經(jīng)貿(mào)合作,團(tuán)結(jié)一致��,共同應(yīng)對(duì)挑戰(zhàn)����,為實(shí)現(xiàn)繁榮穩(wěn)定的未來(lái)鋪平道路。

1.區(qū)域內(nèi):加強(qiáng)政府間合作

拉美地區(qū)歷史上始終倡導(dǎo)一體化。如2008年南美12國(guó)成立南美國(guó)家聯(lián)盟(UNASUR)、2011年拉美和加勒比共同體(CELAC)正式成立、2012年太平洋聯(lián)盟(AP)正式成立�����,都是拉美地區(qū)區(qū)域內(nèi)一體化的代表性進(jìn)展��。然而�,2017年至今美國(guó)政府的單邊主義和貿(mào)易保護(hù)主義導(dǎo)致拉美地區(qū)區(qū)域一體化發(fā)生新變局,2011年成立的拉美和加勒比共同體基本處于停滯狀態(tài)����,拉美地區(qū)的國(guó)家也被分成兩大陣營(yíng)。

未來(lái),為了促進(jìn)經(jīng)濟(jì)一體化��,拉美地區(qū)應(yīng)特別注重經(jīng)濟(jì)結(jié)構(gòu)的互補(bǔ)和共享基礎(chǔ)設(shè)施的建設(shè)��。在經(jīng)濟(jì)結(jié)構(gòu)方面��,各國(guó)可以加強(qiáng)產(chǎn)業(yè)間的合作���,實(shí)現(xiàn)產(chǎn)業(yè)鏈的銜接和優(yōu)勢(shì)互補(bǔ)�。通過(guò)推動(dòng)產(chǎn)業(yè)多元化�,減少對(duì)傳統(tǒng)資源型產(chǎn)業(yè)的依賴,拉美地區(qū)可以提高整體產(chǎn)業(yè)生產(chǎn)率,增強(qiáng)經(jīng)濟(jì)韌性�,降低外部沖擊的影響����。同時(shí),共享基礎(chǔ)設(shè)施的建設(shè)也是推進(jìn)一體化的重要舉措。拉美地區(qū)各國(guó)可以共同投資和建設(shè)跨國(guó)界的基礎(chǔ)設(shè)施�,例如交通運(yùn)輸網(wǎng)絡(luò)���、能源基礎(chǔ)設(shè)施����、信息通信技術(shù)等�����。這將有助于降低交通和運(yùn)輸成本��,促進(jìn)商品和服務(wù)的流通,提升整體經(jīng)濟(jì)效率。除了經(jīng)濟(jì)層面��,拉美地區(qū)還需要加強(qiáng)政治上的合作與協(xié)調(diào),各國(guó)可以共同制定和推進(jìn)有利于地區(qū)發(fā)展的政策,加強(qiáng)信息共享和協(xié)作�����,形成合力��。同時(shí),各地區(qū)也要加強(qiáng)人文交流和教育合作�,提升民眾的意識(shí)和認(rèn)同����,以促進(jìn)地區(qū)的社會(huì)穩(wěn)定和文化交融��。

2.區(qū)域外:構(gòu)建命運(yùn)共同體

地緣政治因素在干擾區(qū)域內(nèi)一體化的同時(shí)�,也間接推動(dòng)了拉美地區(qū)一體化向區(qū)域外拓展���,如2018年7月24日太平洋聯(lián)盟和南共市在墨西哥巴亞爾塔港首次舉辦聯(lián)合峰會(huì)����,簽署共同宣言和行動(dòng)計(jì)劃,承諾共同應(yīng)對(duì)貿(mào)易保護(hù)主義���、推進(jìn)地區(qū)一體化。是拉美地區(qū)向太平洋地區(qū)拓展經(jīng)濟(jì)一體化的具體實(shí)踐�����。如智利�����、墨西哥和秘魯?shù)葒?guó)家已成為亞太經(jīng)濟(jì)合作組織(APEC)的成員���,智利已加入《數(shù)字經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(DEPA)����,這些國(guó)家很可能積極尋求與該組織其他經(jīng)濟(jì)體的經(jīng)濟(jì)一體化�����,以此促進(jìn)本國(guó)經(jīng)濟(jì)可持續(xù)增長(zhǎng)。未來(lái)��,相信通過(guò)深化“一帶一路”倡議與拉美地區(qū)的合作�,可以實(shí)現(xiàn)中拉經(jīng)貿(mào)合作質(zhì)量的提升,促進(jìn)雙方產(chǎn)業(yè)結(jié)構(gòu)改革和技術(shù)創(chuàng)新�����,推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)互補(bǔ),共同提升區(qū)域的競(jìng)爭(zhēng)力。

(六)西亞:深化能源產(chǎn)業(yè)轉(zhuǎn)型

西亞地區(qū)自古以來(lái)就是“兵家必爭(zhēng)之地”,一方面�,西亞地區(qū)屬于“五海三洲”的交界地���,不僅連接了阿拉伯海�、紅海、地中海�����、黑海�、里海,而且還是亞����、歐��、非三大洲的匯合點(diǎn)和交通樞紐,同時(shí)還是溝通大西洋�����、印度洋的樞紐��,地理位置具有很高的戰(zhàn)略意義�;另一方面����,西亞地區(qū)以波斯灣沿岸為中心的石油資源十分豐富�,所產(chǎn)石油90%以上供出口,是世界上石油儲(chǔ)量最豐富、產(chǎn)量最大���、出口量最多的地區(qū),有“世界石油寶庫(kù)”的美稱,并且礦產(chǎn)資源也十分豐富�。這樣的地理特征賦予了西亞地區(qū)鮮明的經(jīng)濟(jì)特征:西亞地區(qū)具有典型的資源型產(chǎn)業(yè)結(jié)構(gòu)�����,以油氣、礦產(chǎn)的開采和加工為支柱產(chǎn)業(yè),產(chǎn)業(yè)結(jié)構(gòu)單一、貿(mào)易結(jié)構(gòu)相似度較高��,伊朗����、伊拉克、科威特、沙特阿拉伯、阿聯(lián)酋等波斯灣沿岸國(guó)家的出口產(chǎn)品主要以石油、天然氣為主��;西亞地區(qū)第二產(chǎn)業(yè)較為發(fā)達(dá)�,2022年占世界第二產(chǎn)業(yè)增加值的6.6%,占GDP的比重高達(dá)40.6%9��,顯著高于全球27.6%的平均水平�����。與此同時(shí)���,西亞地區(qū)還是猶太教��、基督教��、伊斯蘭教三大宗教的起源地,民族矛盾、宗教矛盾、領(lǐng)土糾紛等問(wèn)題錯(cuò)綜復(fù)雜且由來(lái)已久,再加上戰(zhàn)略地位極為重要�����,長(zhǎng)期受到帝國(guó)主義和殖民主義的資源掠奪和侵略壓迫�����,導(dǎo)致這片土地長(zhǎng)期處于戰(zhàn)爭(zhēng)頻仍、社會(huì)矛盾尖銳����、政局不穩(wěn)定的狀態(tài)�,嚴(yán)重阻礙了該區(qū)域的經(jīng)濟(jì)發(fā)展��。因此���,有待以更高水平���、更高標(biāo)準(zhǔn)實(shí)行“一帶一路”倡議�����,在經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型���、厚植原有優(yōu)勢(shì)��、去美元化、政策措施配套、國(guó)際安全理論創(chuàng)新、加強(qiáng)國(guó)際援助等方面進(jìn)行進(jìn)一步探索���,充分挖掘西亞地區(qū)的增長(zhǎng)潛力,實(shí)現(xiàn)更快更好的發(fā)展。

1.厚植固有優(yōu)勢(shì):油氣管道建設(shè)

西亞作為“世界石油寶庫(kù)”���,厚植油氣資源的固有優(yōu)勢(shì)仍然是未來(lái)經(jīng)濟(jì)發(fā)展的重要保障。目前,西亞地區(qū)主要的油氣管道包括“阿拉伯天然氣管道”����、“南部天然氣走廊”、“土耳其溪管道”�、“東西管道”�����、“伊斯蘭天然氣管道”、“伊朗-巴基斯坦管道”和“伊朗-阿曼管道”等���。伊朗擁有中東規(guī)模最大的高壓天然氣管網(wǎng),長(zhǎng)度約2.2萬(wàn)km(14000英里)10���。伊朗天然氣干線(IGAT)為南北方向�����,天然氣管道主要由伊朗國(guó)家天然氣公司(NIGC)運(yùn)營(yíng),在很長(zhǎng)一段時(shí)間��,伊朗天然氣基本處于自產(chǎn)自銷狀態(tài)�,其天然氣一方面用于發(fā)電,另一方面用于回注油井�,提高采收率��,隨著大氣田的不斷發(fā)現(xiàn)以及國(guó)家制裁的解除,伊朗正在加速其出口管道建設(shè)�,東部通過(guò)巴基斯坦將天然氣出口至印度和中國(guó)����,西部則通過(guò)伊拉克和土耳其出口至歐洲大陸��;沙特天然氣管道由沙特阿美運(yùn)營(yíng)�,主要為東西方向���,自1985年沙特阿拉伯國(guó)家天然氣系統(tǒng)工程(MGS����,MasterGasSystem)的建成投用��,使其天然氣利用率有了實(shí)質(zhì)性提高���。沙特主要將東部天然氣輸送到西部大型煉化廠��,然后將產(chǎn)品銷往全國(guó)及海外。目前,中亞“一帶一路”倡議的能源合作主要分布在中亞����、南亞和俄羅斯��,未來(lái)隨著中東地區(qū)局勢(shì)日趨緩和,“一帶一路”倡議下的能源合作將可能吸引更多西亞國(guó)家參與�,進(jìn)一步壯大“能源絲路”的力量���。

2.推動(dòng)能源轉(zhuǎn)型:發(fā)展可再生能源

隨著氣候變化和能源危機(jī)的加劇����,加快傳統(tǒng)能源的轉(zhuǎn)型與可再生能源的開發(fā)利用已成為世界各國(guó)的共識(shí)���。西亞地區(qū)作為“世界油庫(kù)”�,推進(jìn)西亞地區(qū)的能源轉(zhuǎn)型升級(jí),不僅符合“一帶一路”政策的綠色低碳發(fā)展理念,更是積極應(yīng)對(duì)氣候變化��、維護(hù)區(qū)域生態(tài)安全、促進(jìn)西亞地區(qū)高質(zhì)量發(fā)展的重大舉措���。

西亞地區(qū)具有廣袤的熱帶沙漠,氣候類型主要以熱帶沙漠氣候和溫帶大陸性氣候?yàn)橹?�,由于地面熱度高���、上升氣流?qiáng)且沒有遮擋�����,因而風(fēng)速較大、風(fēng)能資源豐富,風(fēng)力發(fā)電具有較大的發(fā)展?jié)撃埽淮送猓鱽喌靥師釒У貐^(qū)�����,太陽(yáng)直接輻射強(qiáng)度較高�����,這為西亞地區(qū)進(jìn)行太陽(yáng)能發(fā)電提供了良好的條件��。根據(jù)《“一帶一路”可再生能源項(xiàng)目經(jīng)典案例研究報(bào)告》數(shù)據(jù),實(shí)際上大部分國(guó)家的年均太陽(yáng)直接輻射強(qiáng)度都可以達(dá)到每平方米1800千瓦時(shí),沙特阿拉伯�、伊朗的年均太陽(yáng)直接輻射強(qiáng)度更是達(dá)到每平方米2000-2100千瓦時(shí)�,光伏發(fā)電潛力巨大;西亞地區(qū)由于水資源相對(duì)短缺,大部分國(guó)家水電發(fā)展?jié)摿τ邢蓿晾蕮碛形鱽喌貐^(qū)最為豐富的河流網(wǎng)絡(luò)�,目前(2022年10月)水電裝機(jī)量在可再生能源裝機(jī)總量中占比最大���,約占93.49%�����,但近些年也受大范圍干旱影響,水電站運(yùn)營(yíng)成果大幅降低,水電在該國(guó)電力總產(chǎn)量占比從最高點(diǎn)14%降至2019年的不足5%�,2017-2021年伊朗的年均水電裝機(jī)增長(zhǎng)率僅為0.66%����。因此����,風(fēng)力發(fā)電、光伏發(fā)電有望成為西亞地區(qū)傳統(tǒng)能源轉(zhuǎn)型的發(fā)展重心。

西亞能源轉(zhuǎn)型也面臨諸多問(wèn)題����。由于大部分西亞國(guó)家仍屬發(fā)展中國(guó)家,政治風(fēng)險(xiǎn)較高�����、經(jīng)濟(jì)發(fā)展不穩(wěn)定�、外匯儲(chǔ)備薄弱、匯兌風(fēng)險(xiǎn)突出�;當(dāng)?shù)卣捅Wo(hù)外資的相關(guān)法律規(guī)定往往并不完善�����,對(duì)于可再生能源的各類支持政策也趨于空洞化和理想化,具體實(shí)施中存在朝令夕改等問(wèn)題���。這些風(fēng)險(xiǎn)導(dǎo)致國(guó)際企業(yè)在可再生能源“走出去”的過(guò)程有所顧慮,阻礙了更多企業(yè)進(jìn)入西亞國(guó)家的可再生能源市場(chǎng)��,降低了企業(yè)長(zhǎng)期投入項(xiàng)目開發(fā)跟蹤工作的意愿����。因此����,未來(lái)既需要各經(jīng)濟(jì)大國(guó)通過(guò)各類發(fā)展援助基金和能力建設(shè)平臺(tái)支持西亞國(guó)家制定更穩(wěn)定合理的可再生能源發(fā)展規(guī)劃���,從根本上減少政策波動(dòng)�、改善政策預(yù)期、提振企業(yè)投資信心�,也需要西亞各國(guó)政府提高可再生能源項(xiàng)目的ESG相關(guān)風(fēng)險(xiǎn)意識(shí)����,促使企業(yè)正視可再生能源項(xiàng)目過(guò)程中關(guān)于環(huán)境和社會(huì)風(fēng)險(xiǎn)的相關(guān)政策和遵從相應(yīng)的國(guó)際規(guī)范,提高企業(yè)規(guī)避類似風(fēng)險(xiǎn)的能力��,防止因ESG問(wèn)題造成的項(xiàng)目拖期和名譽(yù)損失��。

三、未來(lái)面臨的挑戰(zhàn)和建議

“一帶一路”倡議對(duì)參與國(guó)帶來(lái)的收益已經(jīng)充分體現(xiàn)在倡議以來(lái)各地區(qū)的經(jīng)濟(jì)發(fā)展中���,在推動(dòng)參與國(guó)進(jìn)行基礎(chǔ)設(shè)施建設(shè)、解決就業(yè)與發(fā)展經(jīng)濟(jì)的同時(shí)�����,中國(guó)過(guò)剩的產(chǎn)能與資金也能向外輸出����,獲得相應(yīng)的經(jīng)濟(jì)回報(bào)。海關(guān)總署的數(shù)據(jù)顯示���,中國(guó)對(duì)“一帶一路”沿線國(guó)家的出口額由2013年的5691.9億美元增長(zhǎng)至2020年的9837.6億美元,出口占比也由2013年的25.7%上升至2020年的30.3%�����。但不可忽視的是�����,參與國(guó)在“一帶一路”合作增加貿(mào)易總額���、加強(qiáng)基礎(chǔ)設(shè)施建設(shè)的同時(shí)���,也面臨著參與“一帶一路”合作帶來(lái)的重要挑戰(zhàn)���。

(一)面臨的主要挑戰(zhàn)

“一帶一路”倡議在未來(lái)面臨的重要挑戰(zhàn)包括累計(jì)外債逐年增加帶來(lái)的債務(wù)風(fēng)險(xiǎn)�����、深入?yún)⑴c國(guó)際市場(chǎng)面臨的匯率波動(dòng)成本�、基礎(chǔ)建設(shè)與國(guó)際貿(mào)易帶來(lái)的環(huán)境成本等。中國(guó)和參與國(guó)應(yīng)本著平等��、共贏和可持續(xù)的原則�,共同努力應(yīng)對(duì)這些挑戰(zhàn),推動(dòng)合作取得更加穩(wěn)健和可持續(xù)的發(fā)展�����。

1.債務(wù)風(fēng)險(xiǎn)

中國(guó)在推進(jìn)“一帶一路”倡議的進(jìn)一步深化與拓展��、為參與國(guó)提供貸款的過(guò)程中�,始終堅(jiān)持以經(jīng)濟(jì)和社會(huì)效益為導(dǎo)向�,根據(jù)項(xiàng)目所在國(guó)實(shí)際情況,為項(xiàng)目建設(shè)提供貸款,避免給所在國(guó)造成新的債務(wù)負(fù)擔(dān)��、新的債務(wù)風(fēng)險(xiǎn)和財(cái)政負(fù)擔(dān)�。同時(shí),對(duì)于部分面臨債務(wù)困難的國(guó)家,中國(guó)也會(huì)盡力給予幫助���,如中國(guó)政府已免除對(duì)非洲相關(guān)國(guó)家截至2020年底到期的無(wú)息貸款債務(wù),是對(duì)二十國(guó)集團(tuán)緩債倡議貢獻(xiàn)最大的國(guó)家。

但參與“一帶一路”倡議的許多國(guó)家在簽署“一帶一路”合作備忘錄之前就已經(jīng)存在著大量的美元債務(wù)�,這些美元債務(wù)的主要債務(wù)方為世界銀行�����、各洲開發(fā)銀行和投資銀行等多邊組織,在美國(guó)激進(jìn)加息的背景下,參與國(guó)以美元還債的難度將進(jìn)一步加大�,面臨著加劇的債務(wù)風(fēng)險(xiǎn)��。

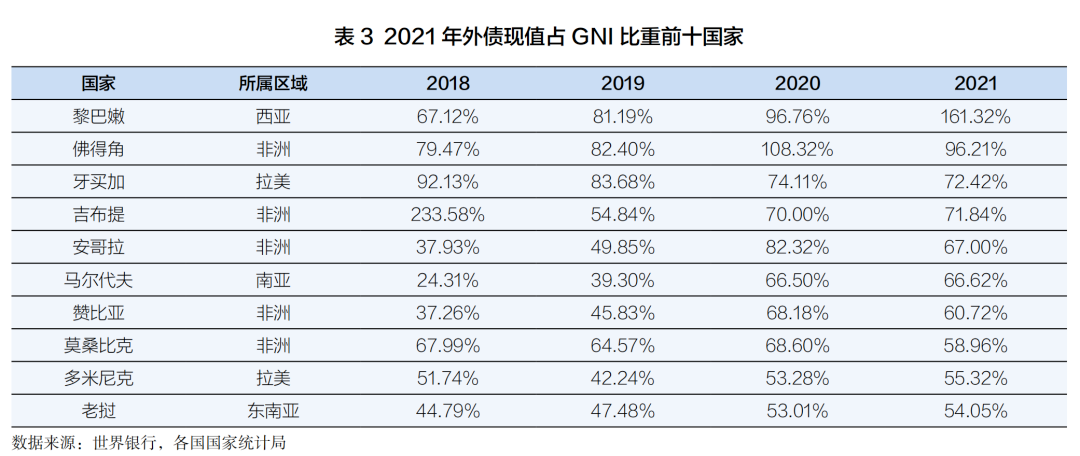

根據(jù)國(guó)際貨幣基金組織的數(shù)據(jù)���,到2020年�,“一帶一路”倡議的參與國(guó)家累計(jì)貸款超過(guò)3.77萬(wàn)億美元�。在我們關(guān)注的六個(gè)次區(qū)域共115個(gè)“一帶一路”國(guó)家中,共77個(gè)國(guó)家披露了外債現(xiàn)值占國(guó)民總收入的比重?cái)?shù)據(jù)����,該指標(biāo)通常用來(lái)衡量一國(guó)對(duì)外資的依賴程度與該國(guó)的外債風(fēng)險(xiǎn)�����。該指標(biāo)通常以25%為警戒線,超過(guò)25%即說(shuō)明國(guó)家的外債風(fēng)險(xiǎn)較大。從下表看出���,2018年至2020年,各區(qū)域債務(wù)壓力明顯增大,2021年相對(duì)2020年整體穩(wěn)定且略有好轉(zhuǎn)。

從國(guó)家細(xì)分來(lái)看�����,債務(wù)風(fēng)險(xiǎn)最大的十個(gè)國(guó)家中有五個(gè)國(guó)家是非洲國(guó)家,說(shuō)明非洲整體債務(wù)風(fēng)險(xiǎn)較其他區(qū)域更加嚴(yán)重。同時(shí)�����,從債務(wù)結(jié)構(gòu)來(lái)看���,多邊美元債是引起各國(guó)債務(wù)風(fēng)險(xiǎn)的主要原因�����,以債務(wù)問(wèn)題最嚴(yán)重的黎巴嫩為例:據(jù)黎巴嫩財(cái)政部統(tǒng)計(jì)數(shù)據(jù)��,截至2019年,黎國(guó)內(nèi)債券約合579億美元�����,歐洲債券317億美元��,多雙邊主權(quán)貸款20.5億美元�,其他債務(wù)3.5億美元�。貸款來(lái)源主要為世界銀行和歐洲投資銀行等多邊金融機(jī)構(gòu),海灣國(guó)家及相關(guān)基金,法國(guó)����、意大利等西方國(guó)家。

可以看出�����,債務(wù)風(fēng)險(xiǎn)是未來(lái)“一帶一路”倡議繼續(xù)推動(dòng)時(shí)需要考慮的重要因素���。后疫情時(shí)代�����,各國(guó)經(jīng)濟(jì)明顯下滑�,財(cái)政收入疲軟���,償債壓力進(jìn)一步加大���。尤其對(duì)低收入國(guó)家而言����,經(jīng)濟(jì)下滑引起的債務(wù)風(fēng)險(xiǎn)可能更加嚴(yán)重,貸方的資金安全和借方的經(jīng)濟(jì)發(fā)展可能受到嚴(yán)重影響�。未來(lái)中國(guó)要建設(shè)高質(zhì)量“一帶一路”�,必須充分認(rèn)識(shí)并提前控制各參與“一帶一路”倡議國(guó)家的債務(wù)風(fēng)險(xiǎn)���,注重各國(guó)債務(wù)的可持續(xù)性�。

2.環(huán)境成本

“一帶一路”倡議在幫助參與國(guó)進(jìn)行基礎(chǔ)設(shè)施建設(shè)的同時(shí)���,也會(huì)排放大量的溫室氣體����。同時(shí)��,施工材料產(chǎn)生的固體廢棄物及其可能含有的有害物質(zhì)也會(huì)使生活區(qū)域和周邊環(huán)境受到污染。尤其是在聯(lián)合國(guó)“碳達(dá)峰”“碳中和”的時(shí)代背景下�����,基礎(chǔ)設(shè)施建設(shè)帶來(lái)的碳排放問(wèn)題已經(jīng)成為國(guó)家政府考慮的重要環(huán)境成本之一。

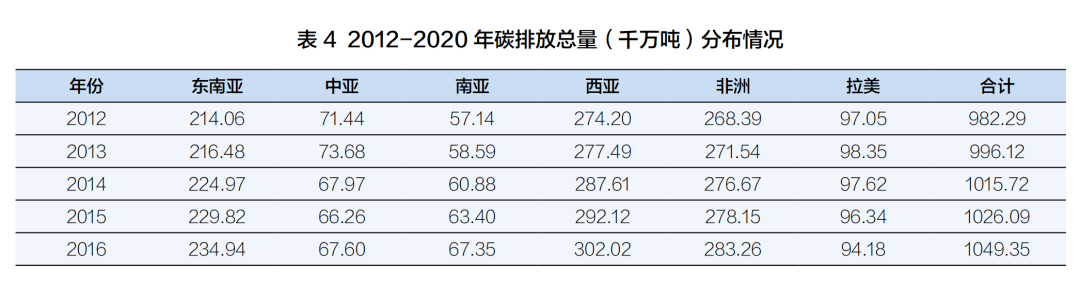

“一帶一路”沿線已有很多國(guó)家意識(shí)到環(huán)境保護(hù)的重要性,認(rèn)為發(fā)展不能以犧牲環(huán)境和資源作為代價(jià)�����。如菲律賓、緬甸和越南等東盟部分成員國(guó)表示不會(huì)增加額外的二氧化碳排放�,提出實(shí)施碳稅�����、增加碳匯、發(fā)展清潔能源等非溫室氣體目標(biāo)����,并將在未來(lái)一段時(shí)期內(nèi)逐漸減少化石能源使用�,對(duì)現(xiàn)有制造業(yè)生產(chǎn)工藝進(jìn)行脫碳化改造����。俄羅斯承諾通過(guò)利用森林和其他生態(tài)系統(tǒng),在2030年將溫室排放量減少到1990年水平的70%����,并在2060年實(shí)現(xiàn)凈零排放���。在我們關(guān)注的六個(gè)次區(qū)域115個(gè)“一帶一路”國(guó)家中�,共108個(gè)國(guó)家披露了其碳排放數(shù)據(jù)�����,從次區(qū)域的碳排放總量來(lái)看,2020年西亞區(qū)域、非洲地區(qū)的碳排放總量最高�����,分別達(dá)30.68億噸與28.90億噸��,且南亞地區(qū)與東南亞地區(qū)的碳排放增長(zhǎng)速度最快����,2012年至2020年的年平均增長(zhǎng)率達(dá)3.07%與2.90%。

從國(guó)家細(xì)分來(lái)看,2020年碳排放總量最高的十大國(guó)家中有三個(gè)為西亞國(guó)家���,四個(gè)為東南亞國(guó)家。同時(shí)����,2020年整體碳排放總量為2012年以來(lái)首次下降�����,說(shuō)明“一帶一路”參與國(guó)已經(jīng)逐漸認(rèn)識(shí)到在參與基礎(chǔ)建設(shè)與國(guó)際貿(mào)易的過(guò)程中,要注重可持續(xù)發(fā)展。

2017年5月,環(huán)境保護(hù)部�����、外交部����、國(guó)家發(fā)展改革委、商務(wù)部聯(lián)合發(fā)布了《關(guān)于推進(jìn)綠色“一帶一路”建設(shè)的指導(dǎo)意見》,提出通過(guò)推進(jìn)綠色貿(mào)易發(fā)展來(lái)推動(dòng)綠色“一帶一路”建設(shè)�。2018年11月30日�,中國(guó)金融學(xué)會(huì)綠色金融專業(yè)委員會(huì)(以下簡(jiǎn)稱綠金委)與“倫敦金融城綠色金融倡議”在會(huì)議期間共同發(fā)布了《“一帶一路”綠色投資原則》。在未來(lái),環(huán)境成本會(huì)成為“一帶一路”參與國(guó)越來(lái)越重視的指標(biāo),“一帶一路”建設(shè)中的綠色貿(mào)易�、綠色投資會(huì)成為“一帶一路”發(fā)展未來(lái)面臨的重要挑戰(zhàn)之一。

3.匯率波動(dòng)

匯率的大幅下跌對(duì)于投資國(guó)會(huì)造成巨大的損失�����,如2008年因金融危機(jī)���,津巴布韋貨幣大幅貶值���,給中資企業(yè)帶來(lái)很嚴(yán)重的損失����,其外債也沒有按時(shí)償還?�!耙粠б宦贰毖鼐€的各個(gè)國(guó)家經(jīng)濟(jì)發(fā)展水平差異較大,我們關(guān)注的六個(gè)次區(qū)域共115個(gè)“一帶一路”國(guó)家大多屬于中低收入國(guó)家,且很多國(guó)家都存在著過(guò)于依賴外資��、產(chǎn)業(yè)結(jié)構(gòu)單一��、內(nèi)生性不足等問(wèn)題�。故這些國(guó)家往往面臨著更加嚴(yán)重的匯率風(fēng)險(xiǎn)�����。

新冠疫情以來(lái)��,許多“一帶一路”參與國(guó)都面臨著較為嚴(yán)重的匯率波動(dòng)。根據(jù)世界銀行的數(shù)據(jù),我們關(guān)注的六個(gè)次區(qū)域共115個(gè)“一帶一路”國(guó)家中����,2022年津巴布韋��、土耳其貨幣相對(duì)美元分別貶值76.38%與46.52%;對(duì)美元貶值前十國(guó)家中,有五個(gè)國(guó)家為非洲區(qū)域國(guó)家�����,兩個(gè)國(guó)家為拉美區(qū)域國(guó)家���,說(shuō)明非洲區(qū)域與拉美區(qū)域相對(duì)“一帶一路”參與國(guó)整體面臨著更嚴(yán)重的匯率風(fēng)險(xiǎn)��。

中國(guó)外匯局于2022年7月1日頒布《企業(yè)匯率風(fēng)險(xiǎn)管理指引》,旨在幫助企業(yè)全面認(rèn)識(shí)����、科學(xué)管理匯率風(fēng)險(xiǎn)��,助力企業(yè)提升防范匯率風(fēng)險(xiǎn)的意識(shí)和能力,從微觀層面幫助中國(guó)企業(yè)減少參與“一帶一路”相關(guān)工程面臨的匯率波動(dòng)風(fēng)險(xiǎn)���。但在可以預(yù)見的未來(lái),“一帶一路”參與國(guó)可能面臨的匯率波動(dòng)成本仍是“一帶一路”未來(lái)發(fā)展的重要挑戰(zhàn)之一�。

(二)未來(lái)的政策建議

隨著全球經(jīng)濟(jì)的不斷演變和“一帶一路”倡議的深入推進(jìn)����,中國(guó)與參與國(guó)需要在未來(lái)進(jìn)一步加強(qiáng)合作��,以實(shí)現(xiàn)更高質(zhì)量的發(fā)展���。在未來(lái)繼續(xù)深入推進(jìn)“一帶一路”建設(shè)的過(guò)程中�,中國(guó)與參與國(guó)可以進(jìn)一步圍繞發(fā)展多邊合作關(guān)系、建立統(tǒng)一的國(guó)際標(biāo)準(zhǔn)��、積極推動(dòng)配套措施落地等方面深化合作�����,為共同推進(jìn)建設(shè)“一帶一路”高質(zhì)量發(fā)展做出貢獻(xiàn)����,加快高質(zhì)量發(fā)展步伐���。

1.發(fā)展多邊的合作關(guān)系

目前����,“一帶一路”倡議中許多項(xiàng)目的融資主要來(lái)自中國(guó)與參與國(guó)之間的雙邊貸款�����。由于這些項(xiàng)目往往需要大量資金投入��,中國(guó)在其中承擔(dān)了相當(dāng)大的風(fēng)險(xiǎn),可能導(dǎo)致外債風(fēng)險(xiǎn)集中在中國(guó)�。如果某些項(xiàng)目出現(xiàn)困難或出現(xiàn)還款問(wèn)題�,將對(duì)中國(guó)的金融穩(wěn)定性造成壓力���。未來(lái)�,在推進(jìn)“一帶一路”建設(shè)的過(guò)程中,發(fā)展多邊合作關(guān)系是實(shí)現(xiàn)更加平衡��、穩(wěn)健和可持續(xù)的發(fā)展所需的必要舉措���。

首先,在強(qiáng)化國(guó)際組織參與方面����,中國(guó)與參與國(guó)應(yīng)鼓勵(lì)并積極吸引國(guó)際組織參與“一帶一路”建設(shè)�。聯(lián)合國(guó)�、世界銀行等多邊機(jī)構(gòu)可以發(fā)揮重要作用,通過(guò)提供資金�����、技術(shù)���、項(xiàng)目評(píng)估等方面的支持��,分散項(xiàng)目融資風(fēng)險(xiǎn),確保項(xiàng)目的可持續(xù)性。其次�����,各國(guó)可以在特定領(lǐng)域或區(qū)域范圍內(nèi)組建多邊聯(lián)盟�����,共同推進(jìn)相關(guān)項(xiàng)目的發(fā)展�。通過(guò)多邊聯(lián)盟的合作���,可以形成更大的合作規(guī)模����,凝聚共識(shí)�,實(shí)現(xiàn)資源整合和優(yōu)勢(shì)互補(bǔ)����。多邊聯(lián)盟也有助于加強(qiáng)對(duì)項(xiàng)目的統(tǒng)籌規(guī)劃和協(xié)調(diào)管理,提高項(xiàng)目的效率和效益。同時(shí),各國(guó)應(yīng)加強(qiáng)政策協(xié)調(diào)���,確保“一帶一路”建設(shè)中的政策一致性和協(xié)同性。在項(xiàng)目推進(jìn)過(guò)程中���,建立定期的政策溝通機(jī)制,解決可能出現(xiàn)的政策沖突和摩擦,促進(jìn)各國(guó)在共建“一帶一路”過(guò)程中形成共識(shí),共同推進(jìn)項(xiàng)目的高質(zhì)量發(fā)展。

2.建立統(tǒng)一的國(guó)際標(biāo)準(zhǔn)

跨境合作的基礎(chǔ)是話語(yǔ)體系的一致性,這就需要統(tǒng)一的國(guó)際標(biāo)準(zhǔn)作為開展跨境合作的保障�。目前��,在多個(gè)領(lǐng)域的國(guó)際標(biāo)準(zhǔn)均有待統(tǒng)一。例如,參與國(guó)在基礎(chǔ)設(shè)施建設(shè)方面的標(biāo)準(zhǔn)不一致����,可能導(dǎo)致項(xiàng)目進(jìn)度延誤���、成本增加以及施工質(zhì)量參差不齊。這會(huì)給跨國(guó)基礎(chǔ)設(shè)施合作帶來(lái)一定的不確定性��,限制了項(xiàng)目的順利推進(jìn)和效益最大化��;同時(shí)���,在推進(jìn)綠色經(jīng)濟(jì)發(fā)展的過(guò)程中�����,各國(guó)的環(huán)保標(biāo)準(zhǔn)和排放限制不同,可能導(dǎo)致環(huán)保要求不統(tǒng)一�����,難以實(shí)現(xiàn)跨國(guó)區(qū)域的環(huán)保共識(shí)���,這可能影響到“一帶一路”沿線地區(qū)的環(huán)境可持續(xù)性和生態(tài)平衡�����;再如���,參與國(guó)之間的貿(mào)易規(guī)則和稅收政策差異大�����,可能導(dǎo)致貿(mào)易壁壘�����、貿(mào)易摩擦增加����,影響跨國(guó)貿(mào)易的順利進(jìn)行。這將阻礙區(qū)域內(nèi)貿(mào)易與投資的自由流動(dòng)���,影響經(jīng)濟(jì)合作與發(fā)展。

為了解決上述問(wèn)題�����,未來(lái)在進(jìn)一步推進(jìn)“一帶一路”倡議的過(guò)程中���,各國(guó)應(yīng)積極展開協(xié)商和對(duì)話�,促進(jìn)標(biāo)準(zhǔn)的統(tǒng)一?��?梢酝ㄟ^(guò)召開高層會(huì)議、政府間對(duì)話���、專業(yè)論壇等形式,讓各方就關(guān)鍵領(lǐng)域的標(biāo)準(zhǔn)達(dá)成共識(shí)�。同時(shí)�,在基礎(chǔ)設(shè)施建設(shè)����、綠色經(jīng)濟(jì)發(fā)展、貿(mào)易規(guī)則等關(guān)鍵領(lǐng)域��,建議制定共識(shí)性的國(guó)際標(biāo)準(zhǔn)�����,以確保各國(guó)在重要事項(xiàng)上達(dá)成一致��,實(shí)現(xiàn)資源優(yōu)化配置和互利共贏。在標(biāo)準(zhǔn)制定完成后��,各國(guó)應(yīng)推動(dòng)標(biāo)準(zhǔn)的互認(rèn)與認(rèn)證機(jī)制���,確保各國(guó)產(chǎn)品和服務(wù)在跨國(guó)貿(mào)易中得到認(rèn)可和信任���。這將促進(jìn)貿(mào)易便利化�����,降低交易成本,提高市場(chǎng)準(zhǔn)入效率。同時(shí)����,國(guó)際組織如國(guó)際標(biāo)準(zhǔn)化組織(ISO)�、世界貿(mào)易組織(WTO)等應(yīng)發(fā)揮更加積極的作用���,推動(dòng)相關(guān)標(biāo)準(zhǔn)的制定與推廣����。各國(guó)可以在這些組織內(nèi)積極參與,為本國(guó)利益發(fā)聲,促進(jìn)全球標(biāo)準(zhǔn)體系的完善���。

3.推動(dòng)配套政策的落地

積極推動(dòng)配套措施落地是確保“一帶一路”建設(shè)取得實(shí)質(zhì)成果的關(guān)鍵要素?����!耙粠б宦贰背h并非一個(gè)孤立的合約����,而是需要與國(guó)際的各類合作、國(guó)內(nèi)的對(duì)外開放政策以及吸引外資政策相互配套,方能真正得以落地和持續(xù)發(fā)展�����。在推進(jìn)“一帶一路”建設(shè)過(guò)程中���,中國(guó)與參與國(guó)需要積極加強(qiáng)國(guó)際合作與對(duì)接�����,促進(jìn)政策的協(xié)調(diào)與融合�。這包括與沿線國(guó)家簽訂雙邊或多邊協(xié)議��,推動(dòng)貿(mào)易便利化�����,消除不必要的壁壘,促進(jìn)經(jīng)濟(jì)合作區(qū)的建設(shè)等。通過(guò)多邊合作,將有助于增強(qiáng)各國(guó)共建共享的共識(shí)�,使“一帶一路”成為助力全球共贏的合作平臺(tái)�。

一是擴(kuò)大參與國(guó)的對(duì)外開放政策�����。中國(guó)和參與國(guó)可加強(qiáng)對(duì)外開放政策�����,提供更多的便利條件和優(yōu)惠政策�,鼓勵(lì)境內(nèi)企業(yè)積極參與海外投資和合作��。政府可以繼續(xù)推動(dòng)貿(mào)易自由化����,降低關(guān)稅和非關(guān)稅壁壘��,簡(jiǎn)化審批程序���,為企業(yè)提供更加優(yōu)惠的稅收政策和金融支持,以吸引更多境內(nèi)企業(yè)參與“一帶一路”項(xiàng)目���。

二是創(chuàng)新參與國(guó)的吸引外資政策。除了支持境內(nèi)企業(yè)的“走出去”����,各參與國(guó)還可加強(qiáng)吸引外資的政策措施����,鼓勵(lì)境外企業(yè)在境內(nèi)開展投資和合作����,通過(guò)提供投資優(yōu)惠、降低市場(chǎng)準(zhǔn)入門檻���、保護(hù)知識(shí)產(chǎn)權(quán)、提供穩(wěn)定的法律環(huán)境等方式吸引更多境外企業(yè)參與“一帶一路”和境內(nèi)相關(guān)建設(shè)����,不僅有助于項(xiàng)目獲得資金支持�����,還能促進(jìn)技術(shù)和管理經(jīng)驗(yàn)的共享����,提升整體合作水平����。

三是積極開展跨境金融合作。為能提供充足的資金支持和金融服務(wù)���,可以通過(guò)設(shè)立“一帶一路”基金���,推動(dòng)多邊金融機(jī)構(gòu)參與項(xiàng)目融資,開發(fā)靈活的融資工具等��。通過(guò)金融合作�,將更好地滿足參與國(guó)的融資需求,推動(dòng)項(xiàng)目的落地和實(shí)施���。

四是加強(qiáng)跨境信息交流與溝通。及時(shí)了解各方需求和關(guān)切��,協(xié)商解決合作中可能出現(xiàn)的問(wèn)題����。建立聯(lián)絡(luò)機(jī)制、開展高層對(duì)話����、舉辦論壇等方式���,有助于增進(jìn)相互了解����,凝聚共識(shí)��,推動(dòng)配套措施的順利推進(jìn)�����。

1 吳佳明、柳一林����、熱萬(wàn)·托合達(dá)爾對(duì)本文亦有貢獻(xiàn)。

2 不丹尚未公布2022年GDP數(shù)據(jù),使用2021年數(shù)據(jù)作為替代。

3 世界銀行披露����,統(tǒng)計(jì)口徑包含印度����。

4 由于世界銀行尚未公布2022年南亞各國(guó)第二�、三產(chǎn)業(yè)數(shù)據(jù)�,因此分析三次產(chǎn)業(yè)結(jié)構(gòu)時(shí)的數(shù)據(jù)以南亞地區(qū)所有國(guó)家總額為準(zhǔn)�,包含印度口徑;不丹和馬爾代夫尚未公布2022年第一產(chǎn)業(yè)結(jié)構(gòu)數(shù)據(jù),使用2021年數(shù)據(jù)作為替代�����。

5 敘利亞尚未公布2021-2022年GDP數(shù)據(jù),使用2020年數(shù)據(jù)作為替代�����;且黎巴嫩和阿富汗尚未公布2022年GDP數(shù)據(jù)��,使用2021年數(shù)據(jù)作為替代。

6 統(tǒng)計(jì)方法上同,敘利亞2021-2022年人均GDP數(shù)據(jù),使用2020年數(shù)據(jù)作為替代��;且黎巴嫩和阿富汗尚未公布2022年人均數(shù)據(jù)����,使用2021年數(shù)據(jù)作為替代。

7 巴勒斯坦未公布第二、三產(chǎn)業(yè)增加值數(shù)據(jù)��,分析西亞20國(guó)產(chǎn)業(yè)結(jié)構(gòu)時(shí)以剔除該國(guó)的口徑統(tǒng)計(jì)��;以色列�����、阿拉伯聯(lián)合酋長(zhǎng)國(guó)�、黎巴嫩、阿富汗尚未公布2022年三次產(chǎn)業(yè)結(jié)構(gòu)數(shù)據(jù)�����,使用2021年數(shù)據(jù)作為替代����;敘利亞、科威特尚未公布2021和2022年三次產(chǎn)業(yè)結(jié)構(gòu)數(shù)據(jù)�,使用2020年數(shù)據(jù)作為替代�;也門尚未公布2019-2022年三次產(chǎn)業(yè)結(jié)構(gòu)數(shù)據(jù),使用2018年數(shù)據(jù)作為替代。

8 進(jìn)出口貿(mào)易總額=出口額+進(jìn)口額���;統(tǒng)計(jì)方法上同。

9 統(tǒng)計(jì)方法與第一章計(jì)算西亞20國(guó)三次產(chǎn)業(yè)結(jié)構(gòu)方法一致。10 參考《一文讀懂:一帶一路油氣資源及管線分布》數(shù)據(jù)����。

來(lái)源:博鰲亞洲論壇